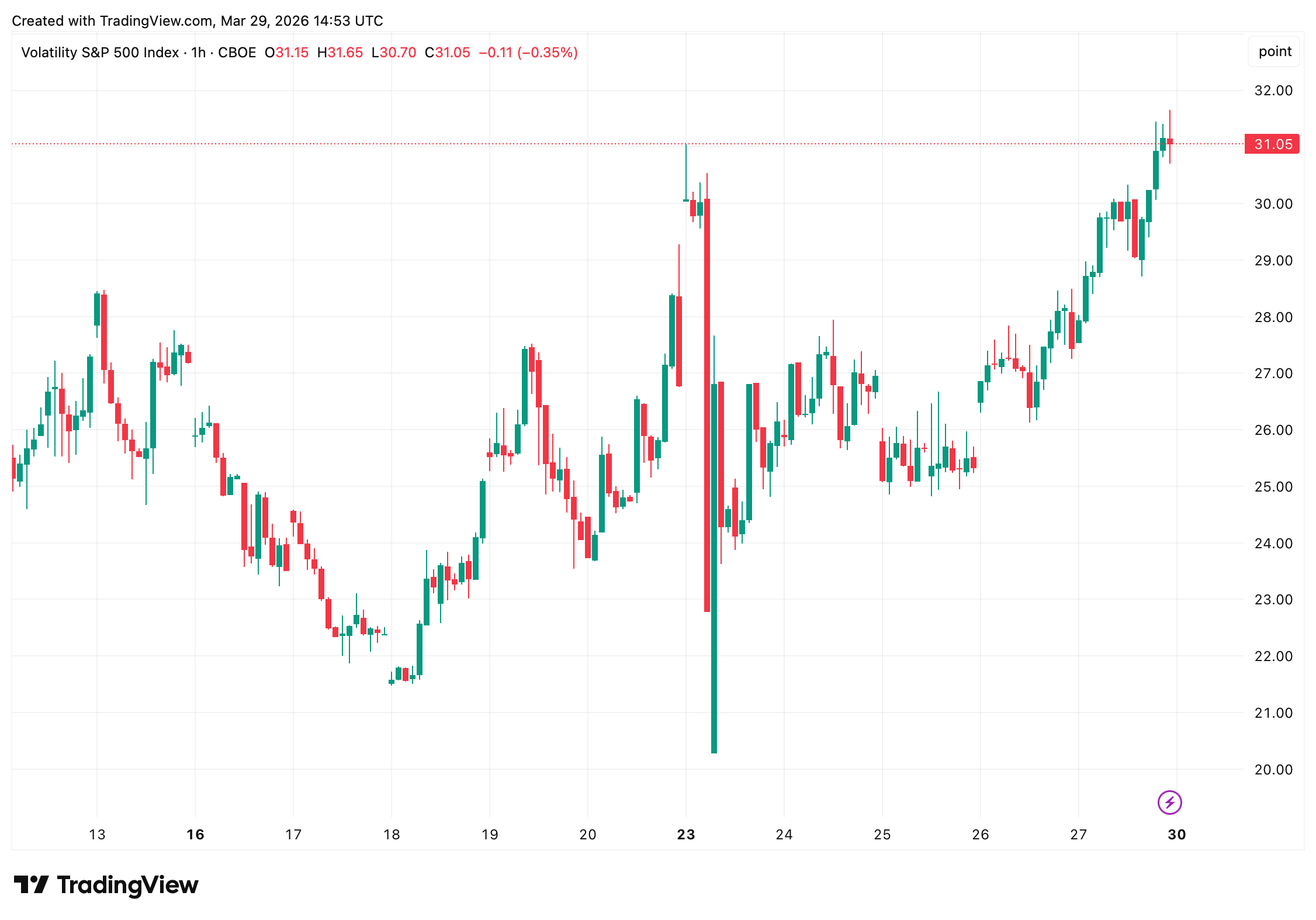

El índice de volatilidad del CBOE cerró el viernes en 31,05, lo que supone una subida del 13,16 % en una sola sesión y ha llevado al indicador del miedo de Wall Street a su cierre más alto desde finales de 2025. Por su parte, el oro se mantuvo cerca de los 4.491 dólares por onza y la plata se recuperó hasta los 69,82 dólares, ambos impulsados por la inquietud geopolítica relacionada con el conflicto de Oriente Medio.

El índice de miedo de Wall Street alcanza el 31 ante los temores sobre el suministro en el estrecho de Ormuz y la subida del precio del petróleo

ESCRITO POR

COMPARTIR

El VIX alcanza su cierre más alto desde 2025

El VIX, derivado de los precios de las opciones del S&P 500, mide la volatilidad esperada para los próximos 30 días. Una lectura superior a 30 indica que los operadores están descontando una turbulencia significativa a corto plazo. El cierre del viernes de 31,05, con una subida de 3,61 puntos en la sesión, sigue a cuatro cierres semanales consecutivos por encima de 25, la racha más larga de este tipo desde 2022.

Los mercados de opciones muestran un elevado interés abierto y un sesgo, lo que refleja la demanda de coberturas a la baja de cara a abril. Los futuros del VIX siguen en contango, lo que significa que los operadores esperan que la volatilidad persista en lugar de remitir. Los contratos de abril de 2026 reflejan esa cautela.

El principal factor detrás de la tensión es el conflicto en curso en Oriente Medio. Las operaciones militares de EE. UU. e Israel contra Irán, que se intensificaron a finales de febrero y principios de marzo de 2026, han suscitado preocupaciones sobre el suministro en torno al estrecho de Ormuz, el paso por el que fluye aproximadamente el 20 % del petróleo mundial.

El crudo Brent y el WTI se han cotizado entre 99 y 115 dólares por barril en las últimas sesiones, por debajo de los máximos anteriores por encima de los 120 dólares, pero aún bastante elevados. Los patrones de transporte marítimo de los últimos días revelan una marcada falta de actividad de tránsito.

El aumento de los costes energéticos se está trasladando a los precios del transporte, la producción y el consumo. Los datos de inflación de EE. UU. han mostrado repuntes impulsados por la energía, lo que complica el camino a seguir por la Reserva Federal. Ahora se descuentan menos recortes de tipos para 2026 y, en un informe reciente, los estrategas de JPMorgan mantienen una hipótesis base de solo un recorte de 0,25 puntos porcentuales antes de que termine el año.

La Fed se enfrenta a un problema claro. La inflación impulsada por el petróleo puede requerir que los tipos se mantengan más altos durante más tiempo, lo que históricamente eleva los rendimientos y crea un entorno mixto para el oro; la demanda de refugio seguro tira en una dirección, mientras que los mayores costes de oportunidad tiran en la otra. Por ahora, la demanda de refugio seguro está ganando.

El oro se ha cotizado entre 4.400 y 4.600 dólares a finales de marzo, manteniéndose cerca del objetivo de 5.000 dólares que Citigroup fijó en enero de 2026. En esa previsión, Citigroup citó como catalizadores la persistente demanda de refugio seguro, las restricciones de oferta y el riesgo geopolítico. El objetivo del oro aún no se ha alcanzado, pero las condiciones que lo respaldan siguen vigentes.

La plata se ha quedado rezagada. Tras alcanzar máximos históricos cercanos a los 90-100 dólares por onza a principios de año, la plata ha retrocedido hasta aproximadamente 69,82 dólares. La sensibilidad de la demanda industrial y la recogida de beneficios han lastrado los precios. La previsión de Citigroup de que la plata alcanzara los 100 dólares al final del primer trimestre no se materializó, aunque el metal se ha estabilizado en el actual entorno de aversión al riesgo.

JPMorgan describe su perspectiva actual como «a la espera» y «más alta durante más tiempo». La inflación se ha moderado hasta el 2,4 %, por encima del objetivo del 2 % de la Fed, mientras que el mercado laboral sigue en una dinámica de baja contratación y bajos despidos. El nuevo presidente de la Fed, Kevin Warsh, asumirá el cargo en mayo, y su estilo de comunicación y sus señales de política determinarán cómo responderán los mercados de bonos a los elevados precios del petróleo.

Los inversores en renta fija ya se están adaptando. Una curva de tipos más plana y el aumento de las tasas de inflación de equilibrio sugieren que el mercado de bonos está descontando un periodo más largo de tipos más altos, incluso aunque la Fed intente mantener una postura de flexibilización gradual. Las liberaciones de la reserva estratégica de petróleo han ofrecido cierto alivio a corto plazo en los precios del petróleo, pero no han resuelto las preocupaciones subyacentes sobre el suministro.

Los mercados de renta variable han absorbido múltiples oleadas de ventas en marzo de 2026. El patrón de «huida hacia la calidad», con el dinero dirigiéndose hacia los bonos del Tesoro, el oro y los equivalentes de efectivo, refleja períodos anteriores de aversión al riesgo, incluida la volatilidad arancelaria de 2025. Los máximos intradía del VIX, cercanos a 28-35 a principios de marzo, precedieron al cierre del viernes, lo que indica que el repunte se fue acumulando con el tiempo en lugar de aparecer de forma aislada.

El economista Steve Hanke afirma que Estados Unidos está perdiendo la guerra contra Irán y se encuentra en situación de insolvencia financiera

El economista Steve Hanke afirma que Irán controla el estrecho de Ormuz, que Estados Unidos está en bancarrota y que a Trump se le están agotando las opciones. read more.

Leer ahora

El economista Steve Hanke afirma que Estados Unidos está perdiendo la guerra contra Irán y se encuentra en situación de insolvencia financiera

El economista Steve Hanke afirma que Irán controla el estrecho de Ormuz, que Estados Unidos está en bancarrota y que a Trump se le están agotando las opciones. read more.

Leer ahoraEl economista Steve Hanke afirma que Estados Unidos está perdiendo la guerra contra Irán y se encuentra en situación de insolvencia financiera

Leer ahoraEl economista Steve Hanke afirma que Irán controla el estrecho de Ormuz, que Estados Unidos está en bancarrota y que a Trump se le están agotando las opciones. read more.

Históricamente, los picos del VIX por encima de 30 son efímeros cuando el evento desencadenante se resuelve rápidamente. Si las conversaciones diplomáticas entre EE. UU. e Irán avanzan o el tráfico en Ormuz se normaliza, la volatilidad podría reducirse drásticamente. Si la interrupción continúa en el segundo trimestre, las previsiones de crecimiento para 2026 se revisarán a la baja, y unos tipos más altos durante más tiempo se convertirán en el escenario base en lugar de un riesgo extremo.

Los inversores están atentos a los datos sobre el flujo de petróleo, las comunicaciones de la Reserva Federal y cualquier novedad en torno a los plazos de reapertura de Ormuz. Los metales preciosos y las coberturas contra la volatilidad siguen teniendo demanda mientras esas cuestiones sigan sin resolverse.

Preguntas frecuentes 🔎

- ¿Qué significa un VIX por encima de 30? Un VIX por encima de 30 indica que los operadores de opciones están descontando una volatilidad significativa esperada en el S&P 500 durante los próximos 30 días.

- ¿Por qué el oro ronda los 4500 $ en marzo de 2026? El oro se mantiene cerca de los 4491 $ por onza debido a la demanda de activos refugio impulsada por el conflicto en Oriente Medio, la tensión en los precios del petróleo y las preocupaciones por la inflación.

- ¿Recortará la Reserva Federal los tipos de interés en 2026? JPMorgan prevé actualmente un recorte de tipos de 0,25 puntos porcentuales antes de fin de año, aunque la inflación impulsada por el petróleo podría retrasar esa medida.

- ¿Cómo afecta el estrecho de Ormuz a la inflación de EE. UU.? Aproximadamente el 20 % del suministro mundial de petróleo pasa por el estrecho de Ormuz, por lo que las interrupciones en esa zona hacen subir los precios de la energía y repercuten en los precios al consumo de EE. UU.