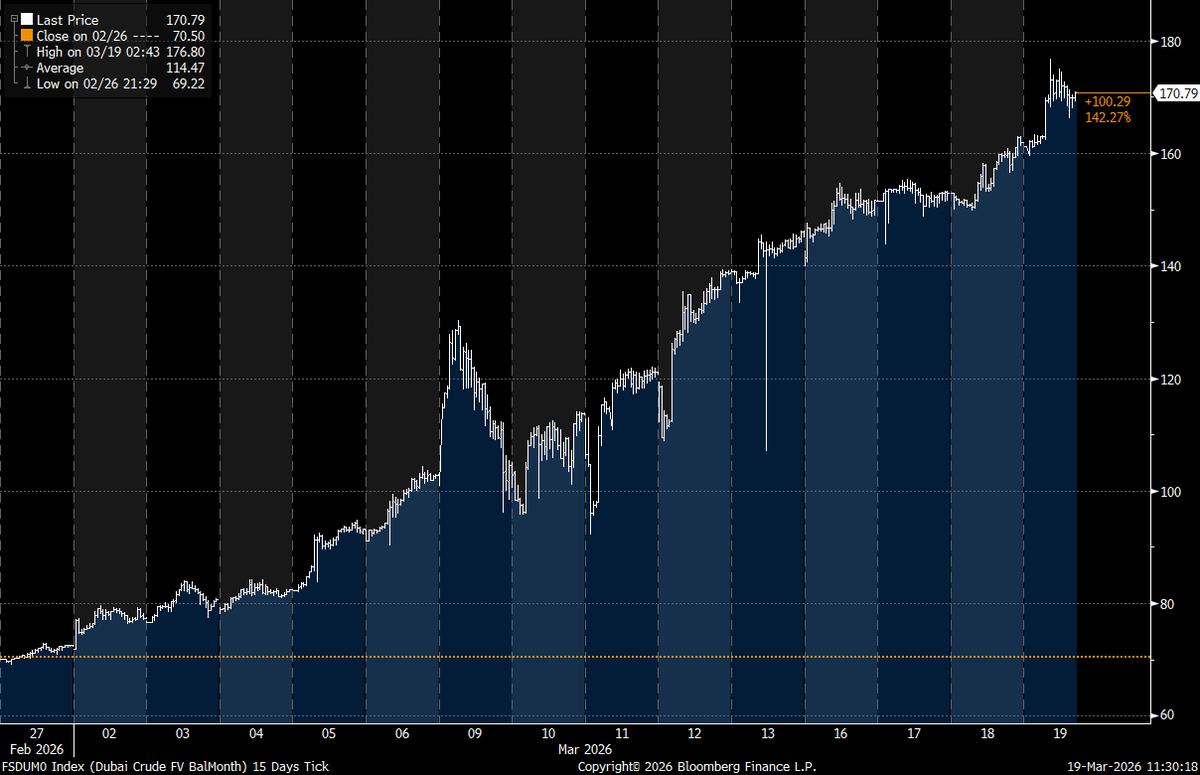

El crudo de Dubái al contado superó esta semana los 170 dólares por barril por primera vez en la historia, lo que supone una clara señal de que el mercado físico del petróleo se encuentra bajo una fuerte presión debido a las crecientes perturbaciones en Oriente Medio.

El crudo de Dubái al contado supera los 170 dólares mientras el mercado físico del petróleo apunta a una grave crisis de suministro

ESCRITO POR

COMPARTIR

La escasez de petróleo físico lleva al crudo de Dubái a un territorio desconocido

La subida del precio no se debió al comercio de papel ni a los futuros especulativos. Surgió del mercado real de barriles de entrega inmediata, donde las refinerías compiten por los cargamentos que necesitan ahora, no el mes que viene. Esa distinción es importante porque muestra dónde recae realmente la presión.

Los precios intradía alcanzaron aproximadamente los 176,80 dólares antes de estabilizarse cerca de los 170,79 dólares, lo que supone un máximo histórico para cualquier referencia del crudo. Los analistas que siguen la evolución afirmaron que ningún ciclo anterior del mercado petrolero había empujado el crudo físico por encima de este nivel, incluido el máximo de 2008, cercano a los 147 dólares para el Brent.

«El crudo al contado de Dubái (saldo del mes) acaba de superar los 170 dólares por barril», declaró Rory Johnston, investigador petrolero y fundador de commoditycontext.com. «Que yo sepa, ningún crudo ha alcanzado nunca antes los 170 dólares por barril», añadió.

El salto se produce tras una rápida secuencia de subidas a principios de semana. Las valoraciones de Platts mostraron que el crudo de Dubái subió desde los 150 $ hasta mediados de los 160 $ antes de romper al alza, lo que indica que las condiciones de escasez ya se estaban gestando antes del último repunte. En el centro de la perturbación se encuentra el estrecho de Ormuz, una estrecha ruta marítima por la que suele transitar aproximadamente una quinta parte de los flujos mundiales de petróleo y gas natural licuado. El tráfico se ha reducido drásticamente, ya que los ataques, las retiradas de seguros y los riesgos de seguridad han dificultado cada vez más el tránsito. Ese cuello de botella ha obligado a los productores del Golfo a ralentizar las exportaciones, mientras que los almacenes se llenan y los petroleros permanecen inactivos. Al mismo tiempo, las refinerías asiáticas —que dependen en gran medida del crudo ácido de Oriente Medio— pujan agresivamente por los limitados cargamentos que aún pueden transportarse.

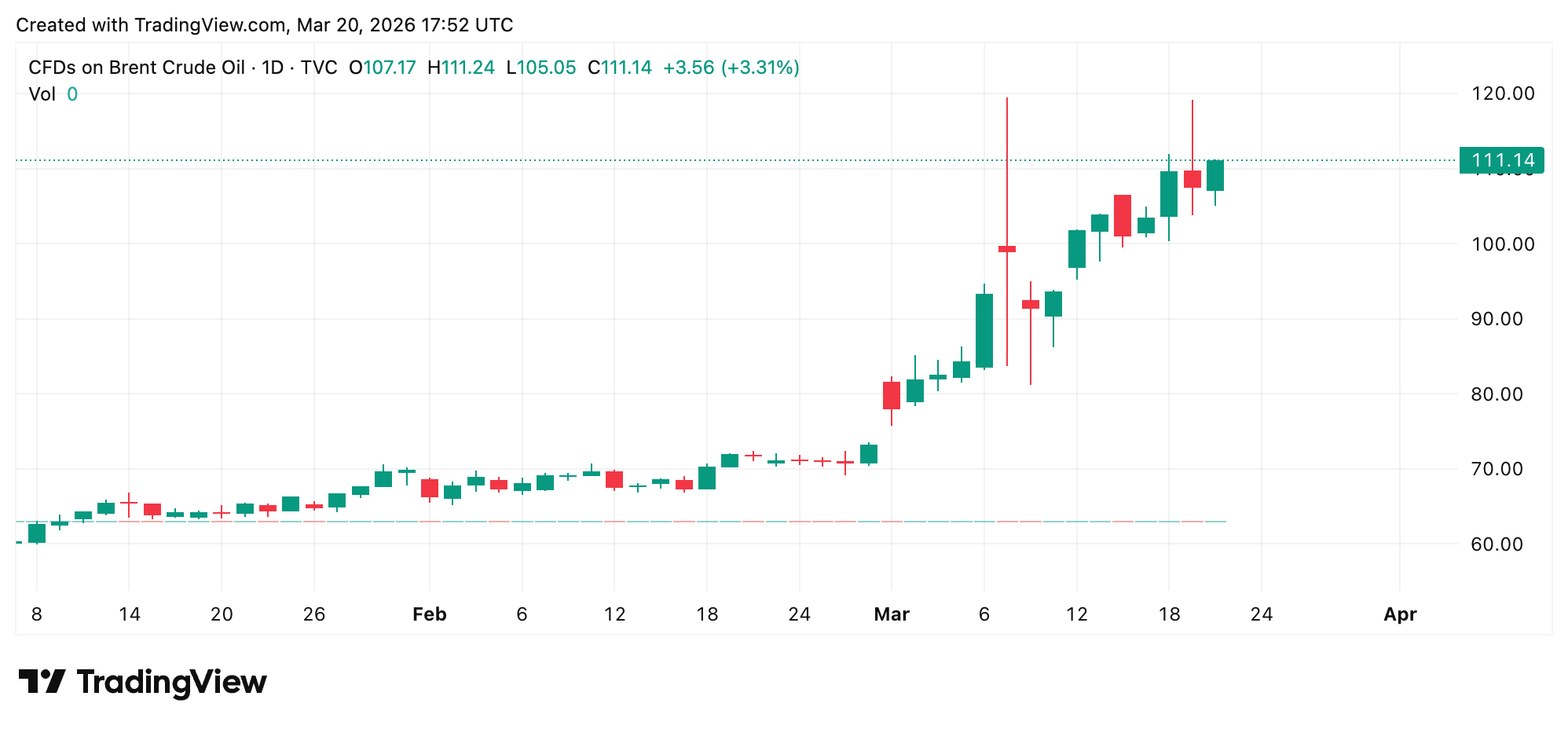

El resultado es una gran divergencia entre los mercados físicos y financieros. Mientras que el crudo de Dubái superó los 170 dólares, el Brent y el West Texas Intermediate (WTI) se han mantenido a niveles mucho más bajos, lo que refleja las expectativas de que el suministro podría normalizarse con el tiempo. Aun así, tanto el Brent como el WTI también han experimentado un fuerte aumento de valor en medio de la escalada de tensión en Oriente Medio.

Esta brecha no es sutil. La prima de los barriles físicos de Dubái sobre los precios vinculados a los futuros se ha ampliado hasta alcanzar entre 60 y 65 dólares por barril, muy por encima de los diferenciales habituales que rondan el dólar en condiciones más tranquilas. Esa diferencia apunta a una escasez localizada más que a un mercado global totalmente revaluado.

Los gobiernos han intentado aliviar la tensión. La Agencia Internacional de la Energía liberó aproximadamente 400 millones de barriles de las reservas de emergencia, mientras que Estados Unidos extrajo más de 170 millones de barriles de su Reserva Estratégica de Petróleo. Esas medidas han ayudado a estabilizar los precios en la cuenca atlántica, pero han hecho poco por resolver la escasez inmediata en el Golfo.

Para los consumidores, el impacto sigue propagándose por el sistema. Los precios del combustible no reflejan al instante los picos del crudo al contado, pero la escasez prolongada tiende a repercutir con el tiempo en los costes del transporte, la fabricación y los alimentos. El precio medio por galón de gasolina normal en EE. UU. es de 3,91 dólares, mientras que era de 2,92 dólares por galón el día antes de que comenzara la guerra, el 27 de febrero.

Los productores de energía fuera del Golfo están en condiciones de beneficiarse. Los operadores de esquisto de EE. UU., los proyectos de arenas petrolíferas de Canadá y los productores marinos de Brasil han ganado protagonismo como fuentes de suministro alternativas. Las acciones del sector energético también han reaccionado, ya que los inversores descontan unos ingresos realizados más elevados.

El efecto económico general depende de cuánto dure la interrupción. Una rápida reapertura de Ormuz probablemente haría bajar los precios drásticamente, ya que el suministro retenido volvería al mercado. Sin embargo, un conflicto prolongado podría hacer subir los índices de referencia mundiales, a medida que las existencias se agotan y el suministro de sustitución lucha por mantener el ritmo. «Un conflicto prolongado en Oriente Medio podría crear nuevos retos crediticios para los emisores soberanos de los mercados desarrollados de Europa [and] y Asia, principalmente a través de mayores costes energéticos y de financiación, una inflación al alza [and] y un crecimiento económico más débil», escribió el viernes la agencia de calificación Fitch Ratings.

La compra de oro por parte de los bancos centrales se ralentiza a medida que la escalada de tensiones con Irán configura la estrategia de reservas

El aumento de las tensiones entre Estados Unidos e Irán y la ampliación de las divisiones geopolíticas están llevando a los bancos centrales a reevaluar sus reservas de oro, según ha señalado el Consejo Mundial del Oro. read more.

Leer ahora

La compra de oro por parte de los bancos centrales se ralentiza a medida que la escalada de tensiones con Irán configura la estrategia de reservas

El aumento de las tensiones entre Estados Unidos e Irán y la ampliación de las divisiones geopolíticas están llevando a los bancos centrales a reevaluar sus reservas de oro, según ha señalado el Consejo Mundial del Oro. read more.

Leer ahoraLa compra de oro por parte de los bancos centrales se ralentiza a medida que la escalada de tensiones con Irán configura la estrategia de reservas

Leer ahoraEl aumento de las tensiones entre Estados Unidos e Irán y la ampliación de las divisiones geopolíticas están llevando a los bancos centrales a reevaluar sus reservas de oro, según ha señalado el Consejo Mundial del Oro. read more.

Los participantes en el mercado están siguiendo de cerca varios indicadores, entre ellos las valoraciones diarias de los precios, los mercados de predicción, los datos de seguimiento de petroleros y las actualizaciones oficiales de las reservas. Estas señales ayudan a determinar si el actual repunte refleja una perturbación de corta duración o la fase inicial de un ajuste más prolongado.

Por ahora, el mensaje del mercado físico es claro. Cuando los compradores pagan precios récord por barriles inmediatos, esto refleja urgencia, no teoría. El mercado de futuros puede estar esperando a que se aclare la situación, pero el mercado de carga ya ha tomado su decisión.

Preguntas frecuentes 🛢️

- ¿Qué es el crudo Cash Dubai? Es un índice de referencia del petróleo físico que representa el crudo de Oriente Medio de entrega inmediata utilizado principalmente por las refinerías asiáticas.

- ¿Por qué el crudo de Dubái superó los 170 dólares? Las interrupciones en el suministro y la limitación de la circulación de petroleros generaron una intensa competencia por los cargamentos disponibles.

- ¿Por qué los precios de los futuros son más bajos que los precios físicos? Los futuros reflejan las expectativas de suministro futuro, mientras que los precios físicos reflejan la escasez actual.

- ¿Se mantendrán los precios del petróleo tan altos? Eso depende de la rapidez con la que se normalicen las rutas marítimas y se restablezcan los flujos de suministro.