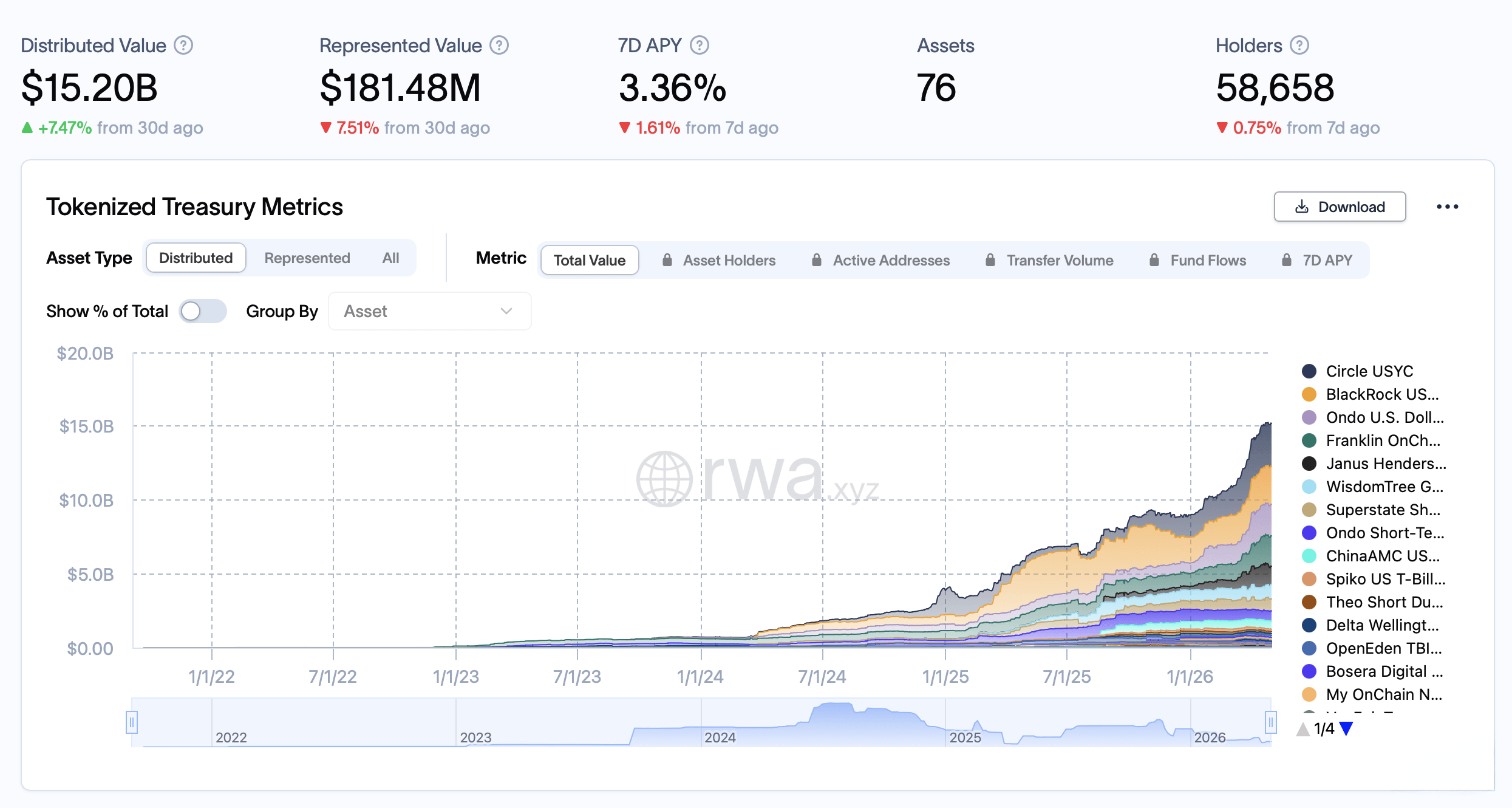

A principios de mayo, la valoración total de mercado de los bonos del Tesoro estadounidense tokenizados se sitúa en 15 200 millones de dólares, tras haber registrado un aumento de 1060 millones de dólares en los últimos 30 días. Entre los 71 activos distintos que sigue rwa.xyz, el rendimiento porcentual anual medio (APY) se situó en el 3,36 % durante la semana pasada. Puntos clave:

Blackrock y Circle lideran el mercado de bonos del Tesoro tokenizados, cuyo valor de mercado asciende a 15 200 millones de dólares

ESCRITO POR

COMPARTIR

- Los datos de rwa.xyz muestran que los bonos del Tesoro tokenizados alcanzaron los 15 200 millones de dólares en mayo; el crecimiento indica una creciente demanda en la cadena de bloques.

- El USYC de Circle lidera con 2.910 millones de dólares, mientras que el BUIDL de Blackrock, con 2.580 millones de dólares, refleja el interés institucional.

- Los 10 principales superan los 13 900 millones de dólares en conjunto; la expansión multicadena podría impulsar una mayor adopción en todas las redes.

Los 10 principales fondos de bonos del Tesoro tokenizados superan los 13 900 millones de dólares a medida que se acelera la demanda institucional

Los bonos del Tesoro tokenizados continúan expandiéndose tras superar el umbral de los 15 000 millones de dólares en abril. Los datos de rwa.xyz indican que, entre 71 activos, 58 658 direcciones únicas poseen actualmente estos instrumentos en cadena. Según las cifras de mercado observadas este fin de semana, los cinco principales productos de bonos del Tesoro de EE. UU. tokenizados están encabezados por el USYC de Circle, que tiene un valor total de 2910 millones de dólares.

El USYC opera en tres blockchains, incluyendo BNB, Ethereum y Solana. El Blackrock USD Institutional Digital Liquidity Fund (BUIDL) le sigue en segunda posición. El activo emitido por Securitize está valorado en 2.580 millones de dólares, lo que refleja un aumento de casi un punto porcentual con respecto a la semana anterior. Según rwa.xyz, el BUIDL se aloja en ocho redes blockchain únicas.

Completan los cinco primeros puestos el Ondo U.S. Dollar Yield (USDY), con 2140 millones de dólares; el Franklin Onchain U.S. Government Money Fund (BENJI), gestionado por Franklin Templeton, con 2050 millones de dólares; y el Janus Henderson Anemoy Treasury Fund (JTRSY), que se sitúa en 1240 millones de dólares. En conjunto, estos cinco productos representan una valoración de mercado de aproximadamente 10 920 millones de dólares.

Los 4.280 millones de dólares restantes se distribuyen entre 66 activos adicionales. Las posiciones seis a diez incluyen el Wisdomtree Government Money Market Digital Fund (WTGXX), con una capitalización de mercado de 978,06 millones de dólares, seguido de cerca por el Superstate Short Duration U.S. Government Securities Fund (USTB), que cuenta con 814,13 millones de dólares.

El Ondo Short-Term U.S. Government Bond Fund (OUSG) ocupa la octava posición con 682,37 millones de dólares, seguido por el ChinaAMC USD Digital Money Market Fund Class I (CUMIU) con 547,56 millones de dólares. Cierra el top ten el Spiko U.S. T-Bills Money Market Fund (USTBL), que este fin de semana tiene una valoración de 153,32 millones de dólares. Los bonos del Tesoro tokenizados que ocupan los puestos del seis al diez superan los 3000 millones de dólares en valor total.

Dado que el capital sigue concentrándose entre los principales emisores, los bonos del Tesoro tokenizados parecen estar asentándose en una jerarquía más definida en 2026. Si bien los fondos dominantes conservan una cuota considerable del mercado, la variedad de ofertas más pequeñas sugiere una diversificación constante entre emisores y cadenas.

Si persisten las tendencias actuales de emisión y adopción —y muchos insisten en que así será—, es probable que el sector siga atrayendo tanto a participantes institucionales como a participantes en cadena que busquen una exposición con rendimiento y vinculada al dólar.

Este artículo fue traducido del inglés mediante IA. La versión original en inglés es la fuente autorizada; las traducciones automáticas pueden contener imprecisiones, especialmente en la terminología legal y regulatoria.