BitMine $BMNR ist seit Montag auf dem Vormarsch – nachdem Fundstrats Tom Lee als Vorsitzender ernannt wurde, schoss die Aktie in die Höhe. Jetzt sammelt sie 250 Millionen US-Dollar für eine Ethereum Treasury-Strategie. Könnte dies das MicroStrategy von ETH sein?

BitMine-Aktien steigen innerhalb von 24 Stunden um 700 % - Wird die Ethereum-Treasury-Strategie ein weiteres MicroStrategy schaffen?

GESCHRIEBEN VON

TEILEN

BitMine setzt auf Ethereum

Der folgende Gastbeitrag stammt von Bitcoinminingstock.io, dem zentralen Anlaufpunkt für alles rund um Bitcoin Mining Aktien, Bildungswerkzeuge und Brancheneinblicke. Ursprünglich veröffentlicht am 3. Juli 2025, geschrieben von Bitcoinminingstock.io Autorin Cindy Feng.

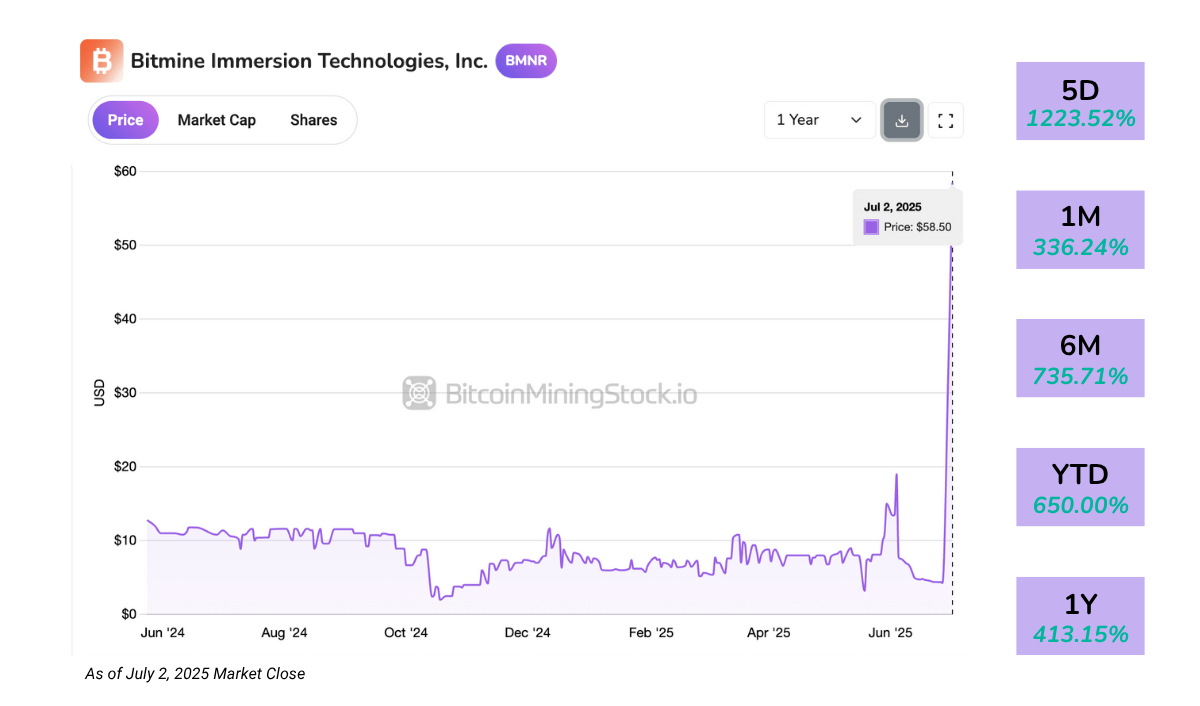

BitMine Immersion Technologies (NYSE American: BMNR) hat außergewöhnlich viel Aufmerksamkeit erregt, nachdem seine Aktie an einem einzigen Tag um mehr als 700% gestiegen ist. Der unmittelbare Auslöser? Die Ernennung von Fundstrats Tom Lee, einem bekannten Wall-Street-Strategen, zum Vorsitzenden des Vorstands.

In der Zwischenzeit enthüllte BitMine eine 250 Millionen US-Dollar umfassende Privatplatzierung, um eine kühne Ethereum-Akkumulationsstrategie zu finanzieren, mit der Absicht, der größte öffentlich gehandelte ETH-Inhaber zu werden.

Der Zeitpunkt war besonders interessant. Nur wenige Tage zuvor hatte Bit Digital (NASDAQ: BTBT) seinen eigenen Kurswechsel offenbart und schließlich das Bitcoin-Mining vollständig aufgegeben, um ein reines Ethereum-Staking- und Treasury-Unternehmen zu werden. BitMine hingegen verabschiedet sich nicht vom Bitcoin, obwohl es sich zunehmend auf ETH als Kernreservevermögen konzentriert.

Für ein Unternehmen, das erst vor wenigen Wochen an die NYSE American hochgestuft wurde, bleibt die zentrale Frage: Ist dies der Beginn eines echten strategischen Durchbruchs oder nur ein nachrichtengetriebener Sprung?

Unternehmensübersicht

BitMine bezeichnet sich selbst als „Bitcoin-Netzwerkunternehmen“ und seine Ambitionen gehen weit über das Mining hinaus. Das Unternehmen baut eine Finanzdienstleistungsplattform auf, die Eigen-Mining, synthetische Hash-Rate-Verträge, MaaS-Infrastruktur und Krypto-Treasury-Beratung umfasst.

Mit Hauptsitz in den USA erstrecken sich BitMines Mining-Operationen über fünf Standorte, hauptsächlich in Texas (Silverton und Pecos) und Trinidad & Tobago. Allerdings ist ihr Mining-Umfang ziemlich bescheiden, mit 3.392 installierten ASIC-Minern im Mai 2025, was das Unternehmen zu einem der kleineren börsennotierten Miner macht*.

*BitMine hat seine Hash-Rate nicht offengelegt. Basierend auf der Anzahl der installierten ASIC-Miner und unter Annahme der Verwendung der Antminer S19- oder S21-Serie – die häufig von öffentlichen Minern eingesetzt werden – wird die betriebliche Größe auf 0,5 bis 0,7 EH/s geschätzt.

Neben dem Eigen-Mining bietet BitMine Mining-as-a-Service (MaaS) für institutionelle Kunden an. Ein 4-Millionen-Dollar-Vertrag wurde Anfang 2025 unterzeichnet, der die Vermietung von 3.000 ASIC-Einheiten an ein öffentliches Unternehmen beinhaltet. Das Unternehmen beteiligt sich auch am Handel mit Hash-Raten, wodurch Gegenparteien Zugang zur Bitcoin-Produktion ohne Hardwarebesitz erhalten. Dieses “synthetische Mining”-Modell ist kapitalärmer und spiegelt derivative-basierte Strategien wider, die von institutionellen Unternehmen genutzt werden.

Kürzlich startete BitMine eine Bitcoin-Treasury-Beratungspraxis, die Compliance-, Buchhaltungs- und Betriebsberatung für Unternehmen anbietet, die BTC-nominierte Einnahmen anstreben. Der Schritt signalisiert eine Wende hin zu breiteren Krypto-Finanzdienstleistungen.

Das Management wird von CEO Jonathan Bates geleitet, einem ehemaligen Managing Director von JP Morgan mit drei Jahrzehnten Markterfahrung. Zum breiteren Team gehört die ehemalige CleanSpark CFO Lori Love und nun Tom Lee.

Finanzielle Höhepunkte

Der Bericht von BitMine für das Q2 GJ2025 (Quartalsende am 31. Mai 2025) zeigt ein Unternehmen, das sich noch in der Wachstumsphase befindet.

Umsatz- & Rentabilitätsaufgliederung

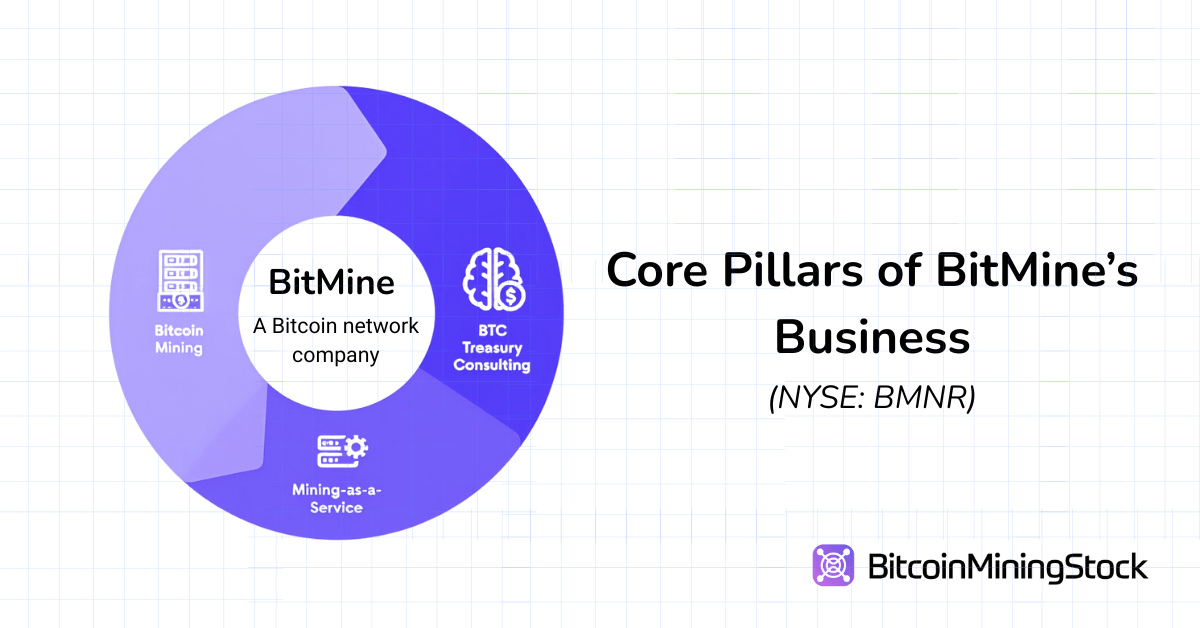

Der Quartalsumsatz belief sich auf 2,05 Millionen US-Dollar, fast eine Verdopplung im Vergleich zu 1,22 Millionen US-Dollar im gleichen Quartal des Vorjahres und gestiegen von 1,20 Millionen US-Dollar im vorherigen Quartal. Dies stellt den höchsten Quartalsumsatz des Unternehmens bisher dar. Das Wachstum wurde durch ihr Leasinggeschäft vorangetrieben, das über 52% des Gesamtumsatzes ausmachte. Dieses Segment erzielte auch einen der höchsten Bruttogewinne mit 388.637 US-Dollar (Bruttomarge: ~36,2%). Dieses Wachstum unterstützt BitMines Schritt zu einem kapitalärmeren und wiederkehrenden Einnahmenmodell. Wird dieses Modell beibehalten, könnte es die Exposition gegenüber Preisschwankungen beim Mining reduzieren und einen stabilen Cashflow bieten.

Im Gegensatz dazu generierte das Eigen-Mining 813.000 US-Dollar an Einnahmen, aber mit direkten Kosten von 785.000 US-Dollar lag die Bruttomarge nur bei 3,4%**. Diese extrem geringe Marge hebt die operativen Ineffizienzen und hohen Inputkosten hervor – wahrscheinlich aufgrund des Energieverbrauchs oder suboptimaler Rigs. Zum Vergleich: Die meisten großen börsennotierten Miner streben Bruttomargen von 30–60% im Eigen-Mining an. BitMines Leistung hier zeigt, dass ihre Kern-Mining-Operationen nach wie vor kleinmaßstäblich und kostenintensiv sind.

**Laut jüngsten SEC-Einreichungen belaufen sich die Kosten für das Mining eines Bitcoin auf 25.182,59 US-Dollar (reine Energiekosten) oder 75.336,43 US-Dollar (Vollkosten). Der durchschnittliche Energietarif betrug 0,0180 US-Dollar pro kWh.

Verkäufe von Mining-Ausrüstung beliefen sich auf 129.200 US-Dollar mit einer moderaten Bruttomarge von 36,2% – bemerkenswert ähnlich dem Leasing, aber auf einer viel kleineren Umsatzbasis. Dieser Kanal kann opportunistische Einnahmen bieten, aber es fehlt an Skalierbarkeit oder Vorhersehbarkeit.

Interessanterweise erwirtschafteten die Beratungsdienstleistungen – ein kleines, aber margenstarkes Segment – 35.068 US-Dollar Umsatz mit einem Bruttogewinn von 27.568 US-Dollar, was eine beeindruckende 78,6% Marge ergibt. Obwohl in monetären Begriffen unbedeutend, zeigt dies Potenzial für BitMines Beratungsambitionen, insbesondere wenn es sich erfolgreich als führender Treasury-Berater positionieren kann, wie geplant.

Unterdessen war der Hosting-Umsatz in diesem Quartal nicht vorhanden, was entweder auf eine vorübergehende Aussetzung oder eine Umklassifizierung früherer Hosting-Aktivitäten hindeutet.

Bilanz & Liquidität

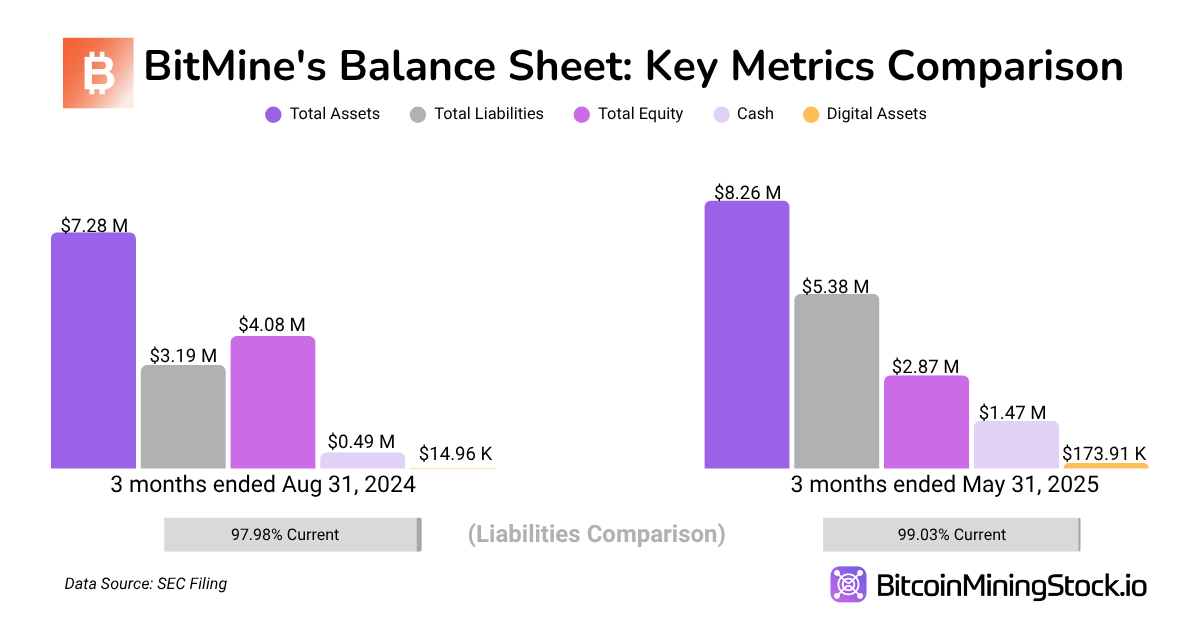

Das Unternehmen meldete Gesamtaktiva von 8,26 Millionen US-Dollar, was einen Anstieg um 75,3% im Jahresvergleich darstellt. Das Wachstum wurde durch einen Anstieg der liquiden Mittel um 195% (von 499.270 auf 1,47 Millionen US-Dollar) und eine verzehnfachte Zunahme der Krypto-Bestände getrieben, die jetzt bei 173.916 US-Dollar liegen. Während Krypto in den aktuellen Quartalszahlen immer noch einen bescheidenen Anteil an den Vermögenswerten darstellt, spiegelt der Anstieg BitMines strategische Änderungen bezüglich der Treasury-Strategie wider.

Auf der Passivseite fielen die Gesamtverbindlichkeiten um 36,6% im Jahresvergleich auf 396.349 US-Dollar, was zeigt, dass das Unternehmen weiterhin mit minimaler Verschuldung operiert. Einige schnelle Berechnungen: Die aktuelle Quote beträgt etwa 3,99x und die schnelle Quote etwa 3,72x. Beide Indikatoren deuten auf eine ausreichend hohe Liquiditätspuffer hin, mit minimaler Verschuldung oder kurzfristigem finanziellem Druck.

Jedoch zeigt der Trend bei den Eigenkapitalbestandteilen eine wichtige Dynamik. Das Eigenkapital sank im Jahresvergleich um 29,6% von 4,08 Millionen auf 2,87 Millionen US-Dollar. Der Haupttreiber war ein kontinuierlicher Aufbau des akkumulierten Defizits, das im Laufe des Jahres um mehr als 5 Millionen US-Dollar anstieg. Bemerkenswert ist, dass der Anstieg des einbezahlten Kapitals während desselben Zeitraums das Vertrauen der Investoren signalisiert, aber es zeigt auch, dass ein Großteil der finanziellen Basis des Unternehmens immer noch aus Eigenkapitalfinanzierungen und nicht aus einbehaltenen Gewinnen stammt.

Insgesamt spiegelt die Bilanz von BitMine ein niedriges Verschuldungsprofil und hohe Liquidität wider, was typisch für Unternehmen in der frühen strategischen Umorientierung ist. Obwohl BitMine seine Liquidität gestärkt und die Verbindlichkeiten reduziert hat, muss es das eingesammelte Kapital noch in eine nachhaltige Endergebnisleistung umwandeln.

Bewertung (zum 31. Mai 2025)

- Marktkapitalisierung: ~397 Millionen US-Dollar

- Enterprise Value (EV): ~384,5 Millionen US-Dollar

- EV / Umsatz (TTM): ~80,6x

- P/S (Price-to-Sales): ~83,2x

- Krypto-Bestände / Marktkapitalisierung: ~0,04%

P.S. Während ich hier standardmäßige Bewertungsmethoden angewandt habe, spiegeln die Berechnungen noch nicht BitMines jüngste 154.167 BTC BTC Käufe, die frisch angekündigte Ethereum Treasury Strategie oder den starken Anstieg des Aktienkurses wider. Ich plane, diese Bewertung erneut zu überprüfen, wenn neue Daten verfügbar sind.

Ethereum Treasury Strategie

Das Ethereum Treasury ist das auffälligste Narrativ von BitMine, insbesondere mit dem Ziel, der größte öffentliche Halter von Ether zu werden. Lassen Sie uns Tom‘s langfristige ETH-These basierend auf seinen Interviews und Beiträgen entschlüsseln.

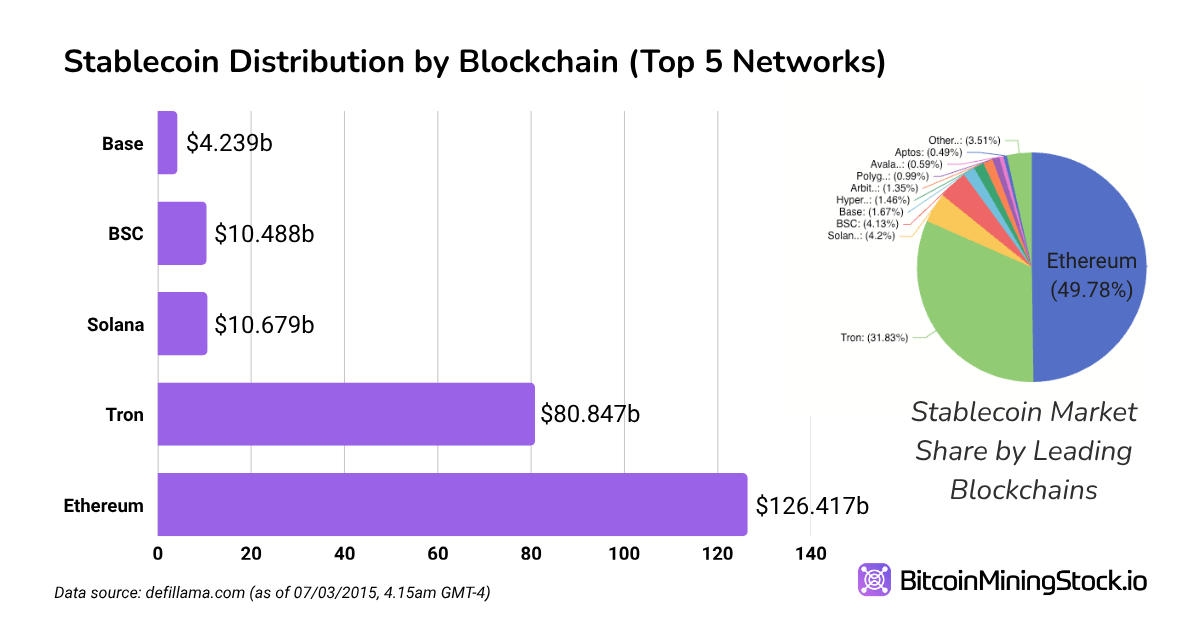

Tom Lees Begründung für den Wechsel von BitMine zu Ethereum liegt im explosiven Wachstum von Stablecoins und der einzigartigen Rolle von Ethereum bei deren Unterstützung. Über die Hälfte aller Stablecoins operiert derzeit im Ethereum-Netzwerk, und diese Token machen nun fast ein Drittel aller Transaktionsgebühren aus, die auf Ethereum generiert werden. Aus Lees Sicht sind Stablecoins für Krypto das, was ChatGPT für KI war – eine bahnbrechende Anwendung, die den Mainstream und institutionelle Akzeptanz antreibt.

Die eigenen Projektionen des US-Schatzamtes deuten darauf hin, dass das Stablecoin-Volumen von 250 Milliarden US-Dollar heute auf bis zu 2 Billionen US-Dollar wachsen könnte. Sollte diese Prognose eintreffen, könnte das Gebührenergebnis von Ethereum um den Faktor zehn steigen. Das ist nicht nur eine DeFi-Geschichte – es ist eine Infrastruktur-Geschichte. Ethereum würde zur Abwicklungsschicht für einen großen Teil des globalen Wertflusses und positioniert sich als grundlegende Schicht der digitalen Finanzen.

Es sieht so aus, als ob BitMine beabsichtigt, MicroStrategys Spielbuch zu spiegeln, aber mit Ethereum. Die 250 Millionen US-Dollar Privatbeschaffung werden genutzt, um ETH-Reserven aufzubauen, und das Unternehmen hat erklärt, dass es ETH pro Aktie als zentrales Leistungskennzahl verfolgen wird. In der Theorie könnte, wenn sich der ETH-Wert im Laufe der Zeit erhöht, diese Reserveakkumulation es ermöglichen, dass BitMines Eigenkapital als Proxy für Ethereum-Exposition gehandelt wird.

Andere öffentliche Unternehmen, die sich mit dieser These verbinden, sind unter anderem SharpLink Gaming (Ethereum Treasury) und DeFi Development Corp (Solana Treasury).

Native Tokens anderer Blockchains als BTC stehen vor größerer regulatorischer Unsicherheit, was zusätzliche Compliance- und Buchhaltungskomplexitäten einführt – ein wichtiger Faktor, den Investoren berücksichtigen sollten.

Schlussgedanken

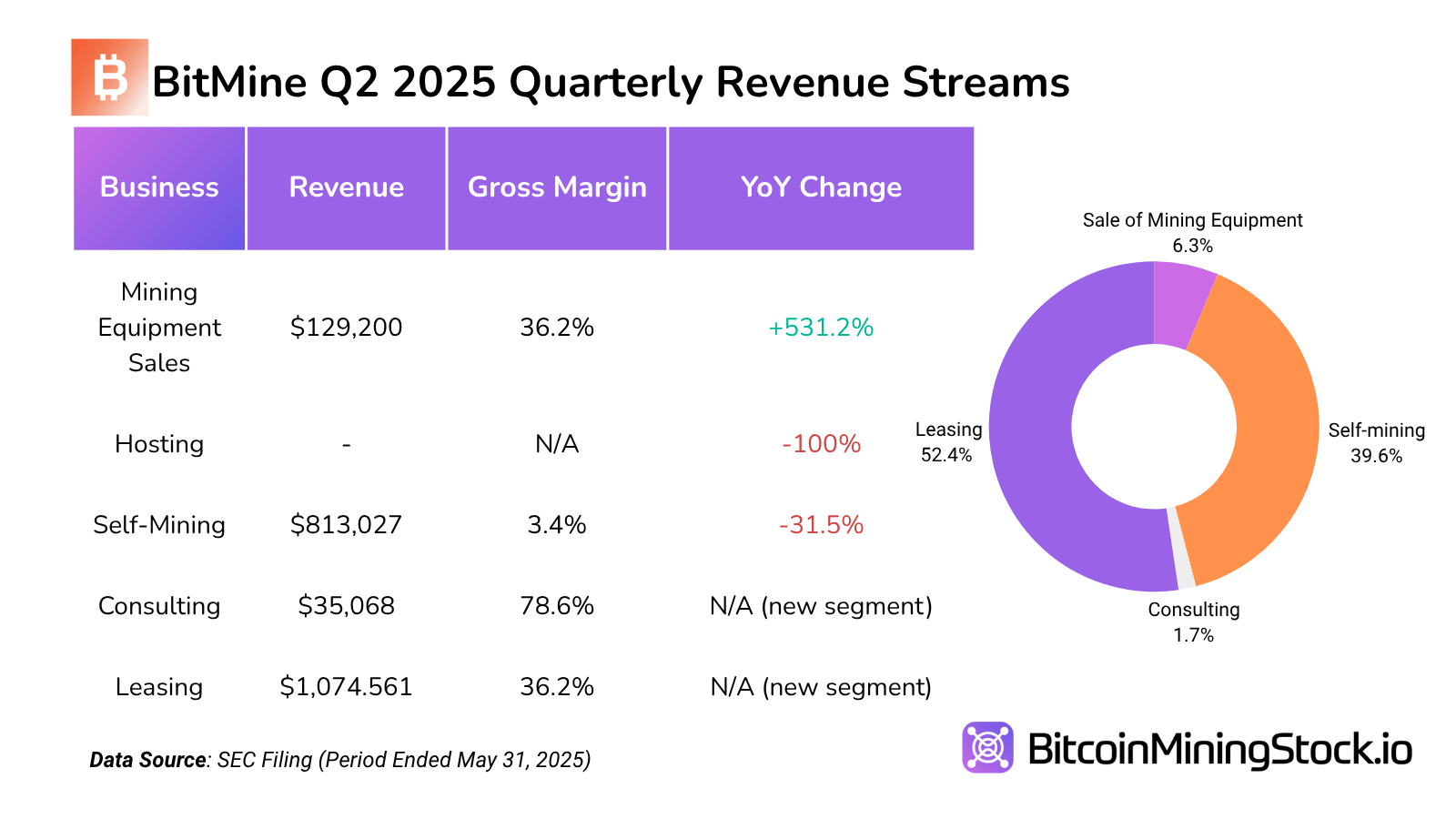

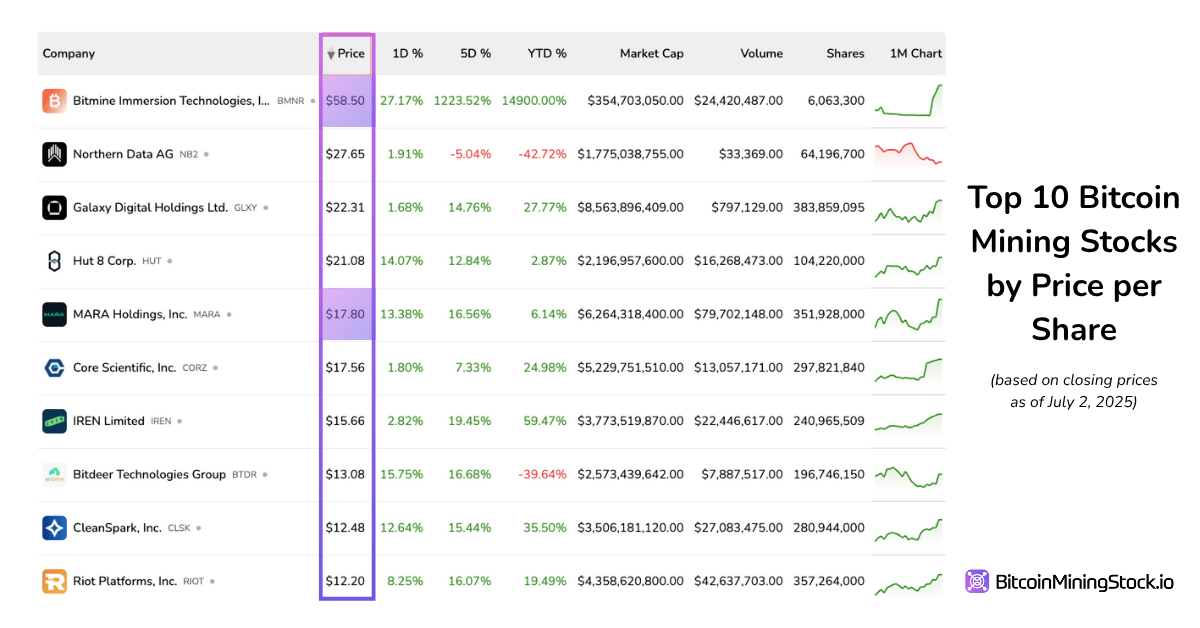

Der Markt kauft BitMine nicht wegen seiner Mining-Operationen – er kauft die Idee dessen, was es werden könnte. Die aktuelle Präsenz des Unternehmens ist klein, mit <4.000 installierten ASICs über fünf Standorte – weit hinter den führenden öffentlichen Minern. Dennoch wird BitMine mit über 50 US-Dollar pro Aktie gehandelt, mehr als dreimal so hoch (auf einer Pro-Aktie-Basis) wie größere Konkurrenten wie MARA, IREN oder CLSK, obwohl sie nur ~6 Millionen US-Dollar im Umsatz erzielen. Vor diesem Hintergrund wäre ein kurzfristiger Rückgang nicht überraschend, während sich die Ethereum-Strategie entfaltet.

Was interessant ist, BitMine positioniert sich nicht nur als ein weiterer Miner. Anstatt sich rein auf Eigen-Mining oder Hosting zu konzentrieren, zielt es darauf ab, eine Kapitalmarktplattform für Bitcoin- und Ethereum-native Strategien zu werden. Das ist eine große Vision – und sie kommt offensichtlich bei Investoren gut an. Ihre jüngste Privatplatzierung über 250 Millionen US-Dollar wurde von einer starken Reihe von Fonds unterstützt, darunter MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management und Thomas Lee.

Mit der zunehmenden Ethereum-Akzeptanz, insbesondere im Zusammenhang mit Circles erfolgreichem Börsengang, steigt die Überzeugung, dass ETH der nächste große Unternehmensschatz sein könnte. Wenn das eintritt, könnte BitMine als hochvolatiler Proxy für diesen Trend enden.

Das gesagt, die Ethereum-Strategie befindet sich noch in einem frühen, experimentellen und kostspieligen Stadium. Die Ausführung des Unternehmens auf den 250 Millionen US-Dollar ETH-Beständen bleibt unklar. Wenn es jedoch gelingt, könnte BitMine zu einem Schlüsselakteur bei einer aufkommenden Unternehmensverschiebung hin zu Ethereum-basierten Treasury-Strategien werden.

Zusammenfassend: BitMine hat eine Chance, das MicroStrategy von Ethereum zu werden. Aber diese Art von Aufwärtspotenzial geht mit hohen Erwartungen – und hohen Risiken – einher.