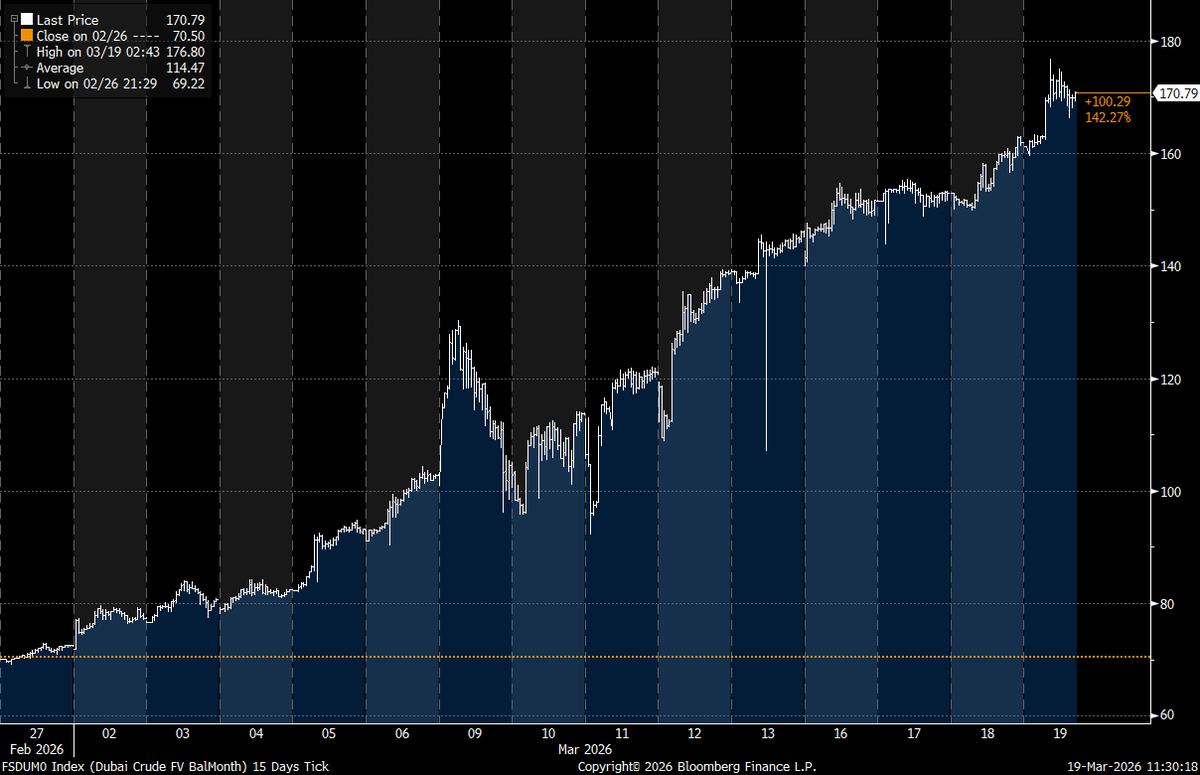

Spotprisen på Dubai-råolie overskred i denne uge for første gang nogensinde 170 dollar pr. tønde, hvilket er et klart tegn på, at det fysiske oliemarked er under stort pres på baggrund af de tiltagende forstyrrelser i Mellemøsten.

Spotprisen på Dubai-råolie bryder 170 dollar, da markedet for fysisk olie signalerer et alvorligt udbudschok

SKREVET AF

DEL

Fysisk olieknaphed sender Dubai-råolie ind i ukendt territorium

Prisbevægelsen skyldtes ikke papirhandel eller spekulative futures. Den opstod på det virkelige marked for tønder til øjeblikkelig levering, hvor raffinaderier konkurrerer om de ladninger, de har brug for nu, ikke næste måned. Den forskel er vigtig, fordi den viser, hvor presset faktisk ligger.

Intradag-prisen nåede op på ca. 176,80 dollar, før den endte tæt på 170,79 dollar, hvilket er en historisk højde for enhver råoliebenchmark. Analytikere, der følger udviklingen, sagde, at ingen tidligere cyklus på oliemarkedet havde presset den fysiske råolie over dette niveau, herunder toppen i 2008 på tæt på 147 dollar for Brent.

"Cash Dubai-råolie (månedens saldo) har netop brudt over 170 dollar pr. tønde," udtalte olieforsker og grundlægger af commoditycontext.com, Rory Johnston. "Så vidt jeg ved, har ingen råolie nogensinde før været prissat til mere end 170 dollar pr. tønde," tilføjede han.

Stigningen følger en hurtig række af stigninger tidligere på ugen. Platts-vurderinger viste, at Dubai-råolie steg fra det lave 150-tal til det midterste 160-tal, før den brød højere, hvilket indikerer, at stramningerne allerede var under opsejling før den seneste stigning.

I centrum for forstyrrelsen ligger Hormuzstrædet, en smal skibsrute, der typisk transporterer omkring en femtedel af de globale strømme af olie og flydende naturgas. Trafikken er faldet kraftigt, da angreb, tilbagetrækning af forsikringsdækning og sikkerhedsrisici har gjort transit i stigende grad vanskelig.

Denne flaskehals har tvunget producenterne i Golfstaterne til at sænke eksporten, mens lagrene fyldes op og tankskibene står stille. Samtidig byder asiatiske raffinaderier – som er stærkt afhængige af sur råolie fra Mellemøsten – aggressivt på de begrænsede ladninger, der stadig kan transporteres.

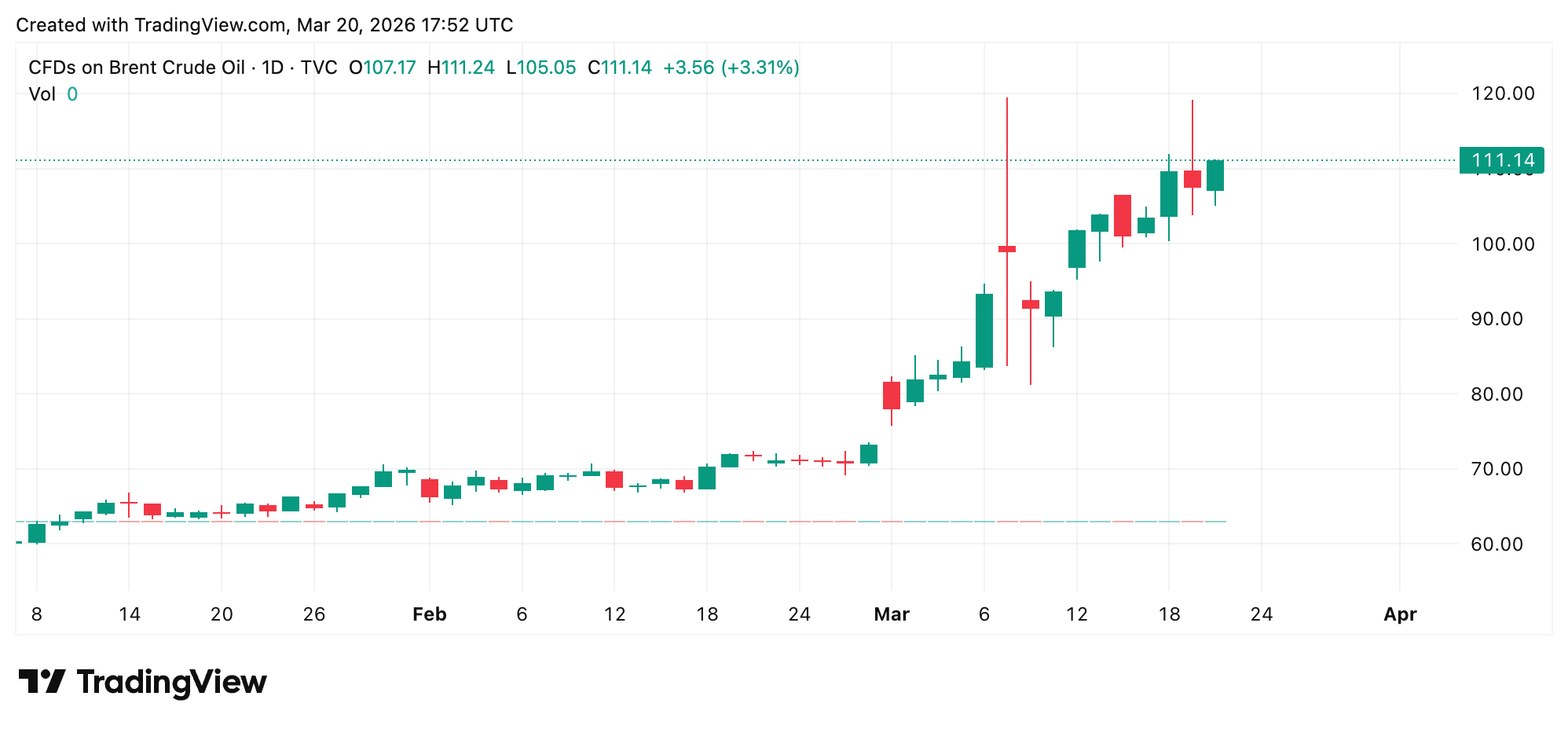

Resultatet er en stor forskel mellem de fysiske og de finansielle markeder. Mens Dubai-råolie er steget til over 170 dollar, er Brent og West Texas Intermediate (WTI) forblevet langt lavere, hvilket afspejler forventningerne om, at udbuddet i sidste ende vil normalisere sig. Alligevel er både Brent og WTI også steget kraftigt i værdi midt i eskaleringen i Mellemøsten.

Denne forskel er ikke ubetydelig. Præmien for fysiske Dubai-tønder i forhold til futures-baserede priser er steget til hele 60 til 65 dollar pr. tønde, hvilket er langt over de typiske spreads, der ligger tæt på 1 dollar under roligere forhold. Denne forskel peger på lokaliseret knaphed snarere end et globalt marked, hvor priserne er blevet fuldstændig revurderet.

Regeringerne har forsøgt at lette presset. Det Internationale Energiagentur frigav ca. 400 millioner tønder fra nødreserverne, mens USA tappede mere end 170 millioner tønder fra sin strategiske oliereserve. Disse foranstaltninger har bidraget til at stabilisere priserne i Atlanterhavsområdet, men har gjort meget lidt for at løse den umiddelbare mangel i Golfen.

For forbrugerne er virkningen stadig ved at slå igennem i systemet. Brændstofpriserne afspejler ikke øjeblikkeligt stigninger i spotprisen på råolie, men vedvarende knaphed har en tendens til med tiden at slå igennem på transport-, produktions- og fødevareomkostningerne. Den gennemsnitlige pris pr. gallon almindelig benzin i USA er 3,91 dollar, mens den var 2,92 dollar pr. gallon dagen før krigen startede den 27. februar.

Energiproducenter uden for Golfen er godt positioneret til at drage fordel af situationen. Amerikanske skiferoperatører, canadiske oliesandprojekter og brasilianske offshore-producenter har fået opmærksomhed som alternative forsyningskilder. Energisektoren har også reageret, da investorerne indregner højere realiserede indtægter.

Den bredere økonomiske effekt afhænger af, hvor længe forstyrrelsen varer. En hurtig genåbning af Hormuz vil sandsynligvis få priserne til at falde kraftigt, da strandede forsyninger vender tilbage til markedet. En langvarig konflikt kan dog skubbe de globale benchmarks højere op, da lagrene tømmes, og erstatningsforsyningen kæmper for at følge med.

”En langvarig konflikt i Mellemøsten kan skabe nye kreditudfordringer for statsgæld i de udviklede markeder i Europa [and] Asien, primært gennem højere energi- og låneomkostninger, stigende inflation [and] svagere økonomisk vækst,” skrev kreditvurderingsbureauet Fitch Ratings fredag.

Centralbankers guldopkøb aftager, mens Irans eskalering former reservestrategien

Eskalerende spændinger mellem USA og Iran samt voksende geopolitiske splittelser får centralbanker til at revurdere deres guldreserver, mens World Gold Council signalerer read more.

Læs nu

Centralbankers guldopkøb aftager, mens Irans eskalering former reservestrategien

Eskalerende spændinger mellem USA og Iran samt voksende geopolitiske splittelser får centralbanker til at revurdere deres guldreserver, mens World Gold Council signalerer read more.

Læs nuCentralbankers guldopkøb aftager, mens Irans eskalering former reservestrategien

Læs nuEskalerende spændinger mellem USA og Iran samt voksende geopolitiske splittelser får centralbanker til at revurdere deres guldreserver, mens World Gold Council signalerer read more.

Markedsdeltagerne følger nøje med i flere indikatorer, herunder daglige prisvurderinger, forudsigelsesmarkeder, data om sporing af tankskibe og officielle opdateringer af reserverne. Disse signaler hjælper med at afgøre, om den aktuelle stigning afspejler et kortvarigt chok eller den tidlige fase af en længere tilpasning.

Foreløbig er budskabet fra det fysiske marked entydigt. Når købere betaler rekordpriser for tønder til øjeblikkelig levering, afspejler det en presserende situation, ikke teori. Terminsmarkedet venter måske på klarhed, men fragtmarkedet har allerede truffet sin beslutning.

FAQ 🛢️

- Hvad er Cash Dubai-råolie?

Det er en fysisk olie-benchmark, der repræsenterer mellemøstlig råolie til øjeblikkelig levering, som hovedsageligt bruges af asiatiske raffinaderier. - Hvorfor oversteg Dubai-råolie 170 $?

Forsyningsforstyrrelser og begrænset tankertrafik skabte intens konkurrence om de tilgængelige laster. - Hvorfor er futurespriserne lavere end de fysiske priser?

Futures afspejler forventningerne til det fremtidige udbud, mens de fysiske priser afspejler den aktuelle knaphed. - Vil oliepriserne forblive så høje?

Det afhænger af, hvor hurtigt skibsruterne normaliseres, og forsyningsstrømmene vender tilbage.