BitMine $BMNR har været på ild siden mandag – efter at have udnævnt Fundstrats Tom Lee som formand, steg aktien kraftigt. Nu rejser det $250M til en Ethereum-treasury-strategi. Kunne dette være MicroStrategy for ETH?

BitMine-aktien stiger med 700 % inden for 24 timer - Vil Ethereum Treasury-strategien skabe en ny MicroStrategy?

SKREVET AF

DEL

BitMine satser stort på Ethereum

Det følgende gæsteindlæg kommer fra Bitcoinminingstock.io, stedet for alle ting vedrørende bitcoin mining aktier, uddannelsesværktøjer og brancheeksperter. Oprindeligt udgivet den 3. juli 2025, blev det skrevet af Bitcoinminingstock.io forfatter Cindy Feng.

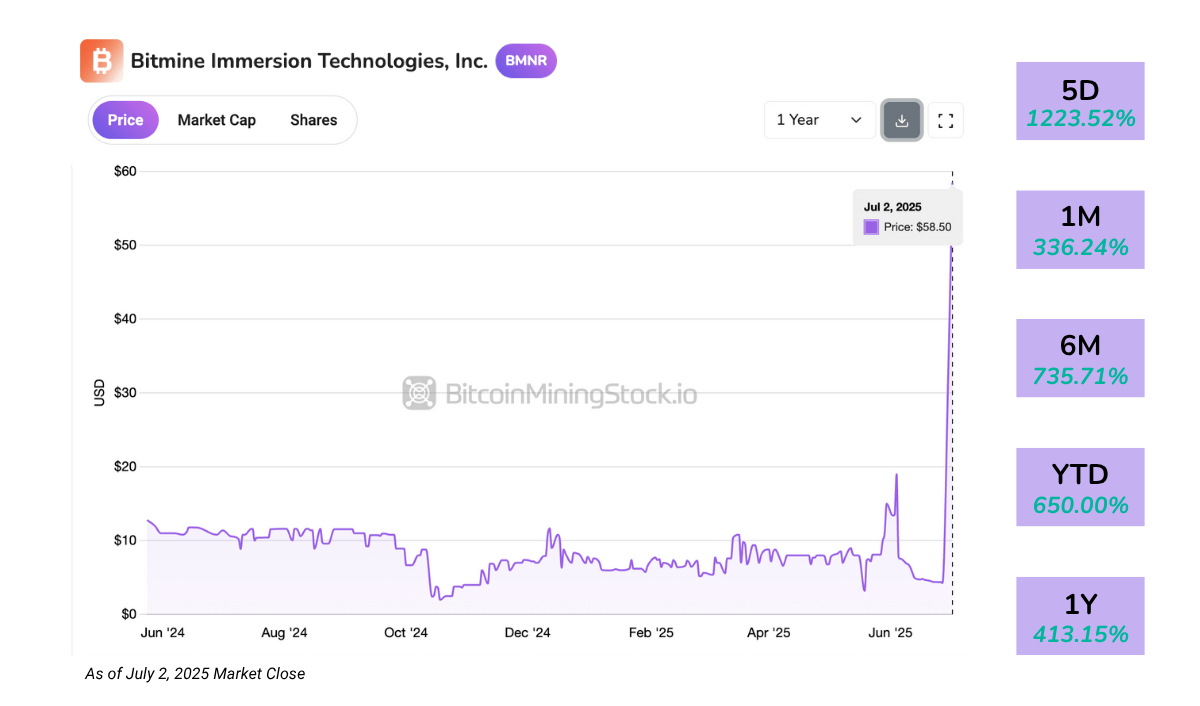

BitMine Immersion Technologies (NYSE American: BMNR) har fanget enorm opmærksomhed, efter at dets aktie steg mere end 700% på en enkelt dag i mandags. Den umiddelbare katalysator? Udnævnelsen af Fundstrats Tom Lee, en velkendt Wall Street-strateg, som bestyrelsesformand.

Imens afslørede BitMine en $250 millioner privat placering for at finansiere en dristig Ethereum akkumuleringsstrategi, med intention om at blive den største offentlig handlede ETH-indehaver.

Tidspunktet var særligt interessant. Bare få dage tidligere afslørede Bit Digital (NASDAQ: BTBT) sit eget skift ved at forlade Bitcoin-mining helt for at blive et rent Ethereum stakings- og treasury-firma. BitMine går dog ikke væk fra Bitcoin trods skiftet mod ETH som en kernereserveaktiv.

For et firma, der blev opført på NYSE American for kun få uger siden, forbliver det centrale spørgsmål: er dette begyndelsen på et ægte strategisk gennembrud, eller bare en nyhedsdrevet stigning?

Virksomhedsoverblik

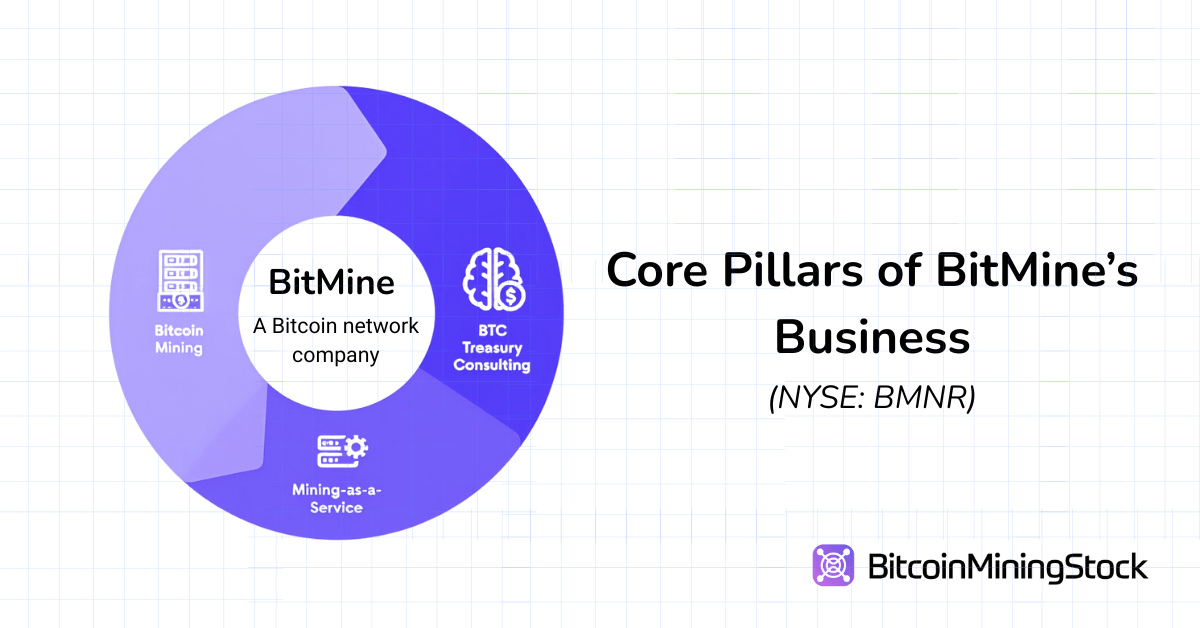

BitMine kalder sig selv for en “Bitcoin Network Company”, og dens ambitioner rækker langt ud over mining. Virksomheden bygger en finansiel services platform, der spænder over selv-mining, syntetiske hash rate-kontrakter, MaaS-infrastruktur og crypto treasury-advisory.

Hovedkvarteret i USA, BitMines mining-operationer spænder over fem lokaliteter, primært i Texas (Silverton og Pecos) og Trinidad & Tobago. Dog er dens mining-skala ret beskeden med 3.392 ASIC-minere installeret per maj 2025, hvilket placerer virksomheden blandt de mindre offentlig handlede miningselskaber*.

*BitMine har ikke offentliggjort sin hash rate. Dog, baseret på antallet af installerede ASIC-minere og antager brug af Antminer S19 eller S21 serier—almindeligt anvendt blandt offentlige miners—estimeres deres operationelle skala til at ligge på mellem 0.5 og 0.7 EH/s.

Udover selv-mining tilbyder BitMine Mining-as-a-Service (MaaS) til institutionelle kunder. En $4 millioner kontrakt underskrevet i begyndelsen af 2025, involverede leje af 3.000 ASIC-enheder til et offentligt selskab. Virksomheden engagerer sig også i hash rate-handel, der tillader modparter at få adgang til Bitcoin-produktion uden hardware-ejerskab. Denne “syntetiske mining” model er mere kapitallet og afspejler derivat-baserede strategier anvendt af institutionelle firmaer.

Mere nyligt lancerede BitMine en Bitcoin treasury advisory-praksis, der tilbyder compliance, regnskab og operationel rådgivning til virksomheder, der søger BTC-denominerede indtægter. Flytningen signalerede en drejning mod bredere crypto finansielle tjenester.

Ledelsen ledes af CEO Jonathan Bates, en tidligere JP Morgan-managing director med tre årtiers markedserfaring. Det brede team inkluderer tidligere CleanSpark CFO Lori Love og nu Tom Lee.

Finansielle højdepunkter

BitMines Q2 FY2025 rapport (kvartal, der slutter den 31. maj 2025) viser en virksomhed stadig i vækststadiet.

Indtægts- og rentabilitetsfordeling

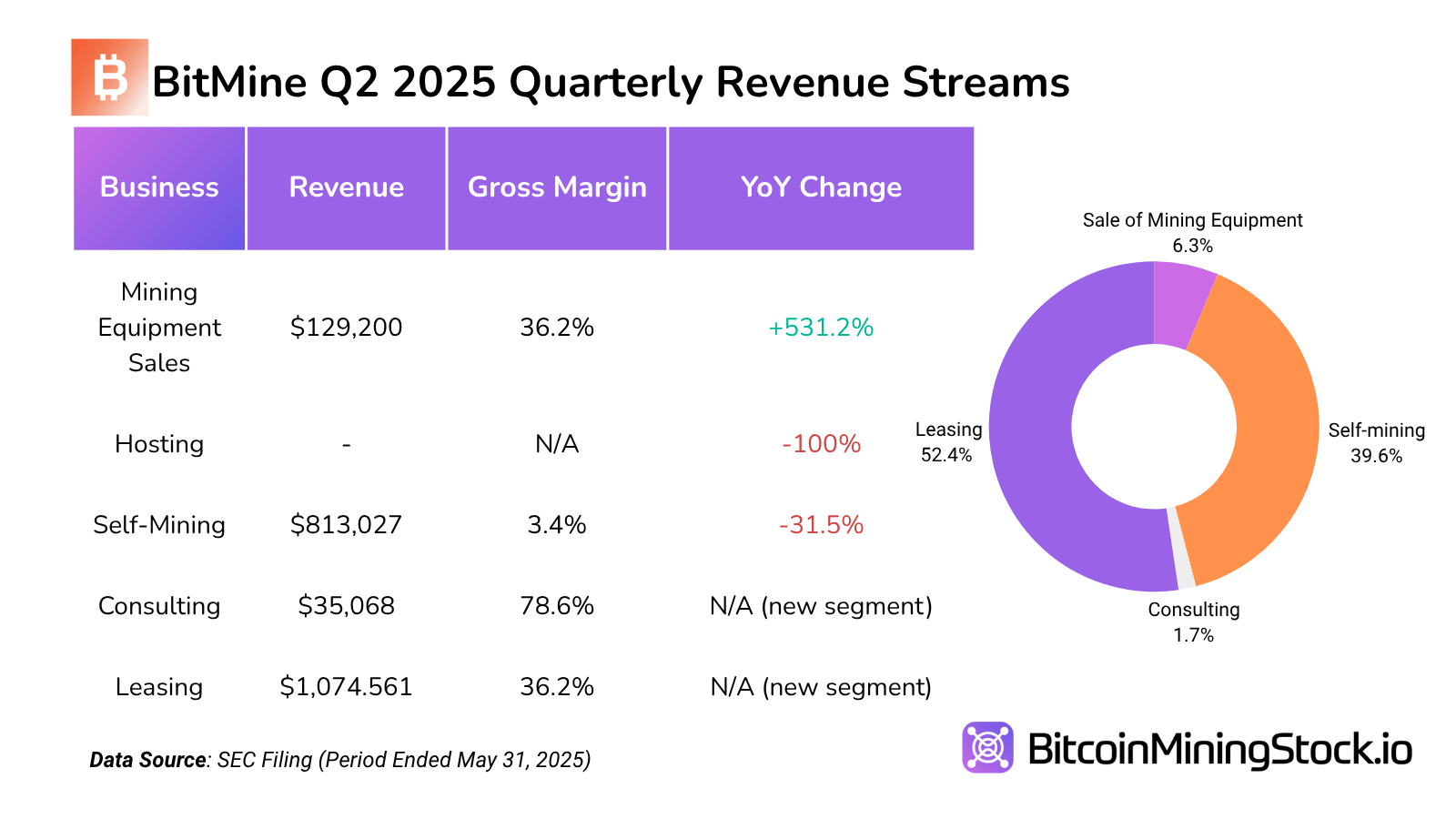

Kvartalsvis indtægt kom ind på $2.05 millioner, næsten fordoblet fra $1.22 millioner i samme kvartal sidste år og op fra $1.20 millioner i forgående kvartal. Dette markerer virksomhedens højeste kvartalsvis indtægt til dato. Væksten blev drevet af deres leasingforretning, som tegnede sig for over 52% af total indtægt. Dette segment gav også en af de højeste bruttofortjenester på $388,637 (bruttomargin: ~36,2%). Denne vækst understøtter BitMines træk mod en mere kapitallet og tilbagevendende indtægtsmodel. Hvis bevaret, kunne denne model reducere eksponering for mining-prisvolatilitet og give stabil cash flow.

Til sammenligning genererede selv-ledning $813k i indtægter, men med direkte omkostninger på $785k, var bruttomarginen kun 3,4%**. Denne knivskarpe margin fremhæver de operationelle ineffektivitet og høje inputomkostninger—sandsynligvis fra energiforbrug eller underoptimerede rigge. Til sammenligning er de fleste store offentlige miners målrettet bruttomarginer på 30–60% på selv-ledning. BitMines præstation her understreger, at dens kerne mining-operationer forbliver underskala og omkostningstunge.

**Ifølge seneste SEC-arkiveringer, er omkostningerne ved at mine én Bitcoin rapporteret til $25,182.59 (rene energiomkostninger) eller $75,336.43 (all-in omkostning). Den gennemsnitlige energisats var $0,0180 per kWh.

Mining-udstyrssalg kom ind på $129,200, med en moderat 36,2% bruttomargin—bemærkelsesværdigt lig leasing, men på en meget mindre indtægtsbase. Denne kanal kan give opportune indtægter, men mangler skala eller forudsigelighed.

Interessant nok genererede konsulenttjenester—et lille men høj-margin segment—$35,068 i indtægter med $27,568 i bruttofortjeneste, hvilket giver en imponerende 78,6% margin. Selvom det er ubetydeligt i dollar termer, viser dette potentiale for BitMines rådgivningsambitioner, især hvis det kan positionere sig som en top treasury-konsulent som planlagt.

Imens var hosting-indtægter fraværende dette kvartal, hvilket tyder på enten midlertidig suspension eller omklassificering af tidligere hosting-aktiviteter.

Balance og likviditet

Virksomheden rapporterede samlede aktiver på $8,26 millioner, hvilket markere en 75,3% stigning YoY. Væksten blev drevet af en 195% stigning i kontanter og kontantekvivalenter (fra $499,270 til $1,47 millioner) og en tidoblet stigning i kryptobesiddelser, nu på $173,916. Mens crypto stadig repræsenterer en beskeden andel af aktiverne i den nuværende kvartalsrapport, afspejler stigningen BitMines ændringer angående treasury-strategi.

På gældssiden faldt samlede passiver 36,6% YoY til $396,349, hvilket demonstrerer, at virksomheden fortsætter med at operere med minimal gearing. Hurtige beregninger: aktuelt forhold står på ~3,99x, og et hurtigt forhold er ~3,72x. Begge indikerer en tilstrækkelig likviditetsbuffer, med minimal gearing eller snarlig finansielt pres.

Dog peger trenden i aktionærernes egenkapital på en vigtig dynamik. Egenkapitalen faldt med 29,6% år-over-år, faldende fra $4,08 millioner til $2,87 millioner. Den primære drivkraft var en fortsat opbygning i det akkumulerede underskud, som steg med mere end $5 millioner over året. Bemærkelsesværdigt, stigningen i indbetalt kapital i den samme periode signalerer investor tillid, men det indikerer også, at meget af virksomhedens finansielle fundament stadig kommer fra egenkapitalfinansiering frem for tilbageholdt indtjening.

Samlet set afspejler BitMines balance en lav-gæld, høj-likviditetsprofil, hvilket er typisk for tidlige fase-skift. Også, mens BitMine har styrket sin likviditet og reduceret passiver, mangler den stadig at konvertere rejst kapital til bæredygtig bundlinjepræstation.

Valuation (as of May 31, 2025)

- Markedsværdi: ~$397 millioner

- Enterprise Value (EV): ~$384,5 millioner

- EV / Indtægter (TTM): ~80,6x

- P/S (Price-to-Sales): ~83,2x

- Crypto Holdings / Markedsværdi: ~0,04%

P.S. Mens jeg har anvendt standard værdiansættelsesmetoder her, afspejler beregningerne endnu ikke BitMines nylige 154.167 BTC BTC køb, nyankomne Ethereum treasury-strategi eller den skarpe stigning i dets aktiekurs. Jeg planlægger at genbesøge denne værdiansættelse, når nye data bliver tilgængelige.

Ethereum Treasury-strategi

Ethereum-treasuryen er den mest opsigtsvækkende fortælling om BitMine, især med dens mål om at blive den største offentlige indehaver af Ether. Lad os dekode Toms langsigtede ETH tese baseret på hans interviews og opslag.

Tom Lees begrundelse for at dreje BitMine mod Ethereum er forankret i den eksplosive vækst af stablecoins og Ethereums unikke rolle i at støtte dem. Over halvdelen af alle stablecoins opererer i øjeblikket på Ethereum-netværket, og disse tokener udgør nu næsten en tredjedel af alle transaktionsgebyrer genereret på Ethereum. I Lees syn, er stablecoins til crypto hvad ChatGPT var til AI—en gennemslagskraft, der driver mainstream og institutionel adoption.

De amerikanske skattes egne prognoser antyder, at stablecoin-volumenet kunne vokse fra $250 milliarder i dag til så meget som $2 billioner. Hvis denne prognose bliver realiseret, kunne Ethereums gebyrindtægter udvides tifold. Dette er ikke bare en DeFi-historie—det er en infrastrukturhistorie. Ethereum ville blive afviklingslaget for en massiv del af den globale værdiflow, hvilket positionerer det som et fundamentalt lag af digital finans.

Det ser ud til, at BitMine har til hensigt at spejle MicroStrategys plan, men med Ethereum. De $250 millioner private rejse vil blive brugt til at bygge ETH-reserver, og virksomheden har udtalt, at det vil følge ETH per aktie som en kernemetrik for præstation. I teorien, hvis ETH værdsættes over tid, kunne denne reserveakkumulering tillade BitMines egenkapital at handle som en proxy for Ethereum-eksponering.

Andre offentlige virksomheder, der også tilpasser sig denne tese, inkluderer SharpLink Gaming (Ethereum Treasury) og DeFi Development Corp (Solana Treasury).

Oprindelige tokens fra blockchains andre end BTC står over for større regulatoriske usikkerheder, der introducerer yderligere overholdelses- og regnskabsmæssige kompleksiteter—en vigtig faktor investorer bør tage i betragtning.

Afsluttende tanker

Markedet køber ikke BitMine for dets mining-operationer—it’s køber idéen om, hvad det kunne blive. Virksomhedens nuværende fodaftryk er lille, med <4.000 ASICer installeret på tværs af fem lokaliteter—meget bag de ledende offentlige miners. Alligevel handler BitMine over $50 per aktie, mere end tre gange højere (på en per-aktie basis) end større ligestillede som MARA, IREN, eller CLSK, trods at der kun genereres ~~$6 millioner i bagudgående indtægter. Med det i tankerne ville en kortsigtet tilbagetrækning ikke være overraskende, mens Ethereum-strategien udfolder sig.

Hvad der er interessant er, at BitMine ikke placierer sig selv som blot en anden miner. I stedet for at fokusere udelukkende på selv-mining eller hosting, sigter det mod at blive en kapitalmarkedsplatform for Bitcoin og Ethereum-indfødte strategier. Det er en stor vision—og det resonerer klart med investorer. Dens nylige $250 millioner private placering blev støttet af en stærk opstilling af fonde, inklusiv MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management, og Thomas Lee.

Med Ethereum-adoption, der vinder fremdrift, især med Circles succesfulde IPO, er der en voksende tro på, at ETH kunne være det næste store corporate treasury-aktiv. Hvis det sker, kunne BitMine ende som en høj-beta proxy for trenden.

Det sagt, Ethereum-strategien er stadig tidlig, eksperimentel og dyr. Virksomhedens udførelse på $250M ETH-beholdninger forbliver uklar. Men hvis det lykkes, kunne BitMine blive en nøgleaktør i et fremvoksende corporate skift mod Ethereum-baserede treasury-strategier.

Kort sagt: BitMine har en chance for at blive MicroStrategy af Ethereum. Men den slags upside kommer med store forventninger—og høj risiko.