Trump støttet $ABTC har lige offentliggjort sine første regnskaber som børsnoteret selskab. Dette “ikke bare en miner, ikke bare en treasury” selskab sigter nu mod 50 EH/s for at styrke sin BTC-fokuserede vækststrategi.

Amerikanske Bitcoin sigter mod en Bitcoin-miningskapacitet på 50 EH/s

SKREVET AF

DEL

Dette gæsteindlæg kommer fra BitcoinMiningStock.io, en offentlig markedsintelligence platform, der leverer data om virksomheder udsat for Bitcoin mining og krypto treasury strategier. Oprindeligt offentliggjort den 20. november 2025 af Cindy Feng.

Mens meget af Bitcoin mining sektoren drejer sig mod AI og HPC infrastruktur, tager American Bitcoin (Nasdaq: ABTC) en meget anderledes tilgang: den forsøger at skalere til en top-tier Bitcoin miner, opbygge en betydelig BTC treasury, og insisterer stadig på, at det ikke kun er en miner eller en passiv BTC køretøj. Det centrale spørgsmål er dog, om økonomien retfærdiggør deres ambitioner, når mange jævnaldrende forsøger at dreje væk fra bitcoin mining.

Lad os tage et nærmere kig på deres første kvartalsresultater som en Nasdaq-noteret virksomhed.

Nuværende Bitcoin Mining Status

Virksomheden blev først til den 31. marts 2025 og blev børsnoteret på Nasdaq den 3. september. På denne korte tid skete en hurtig udvikling.

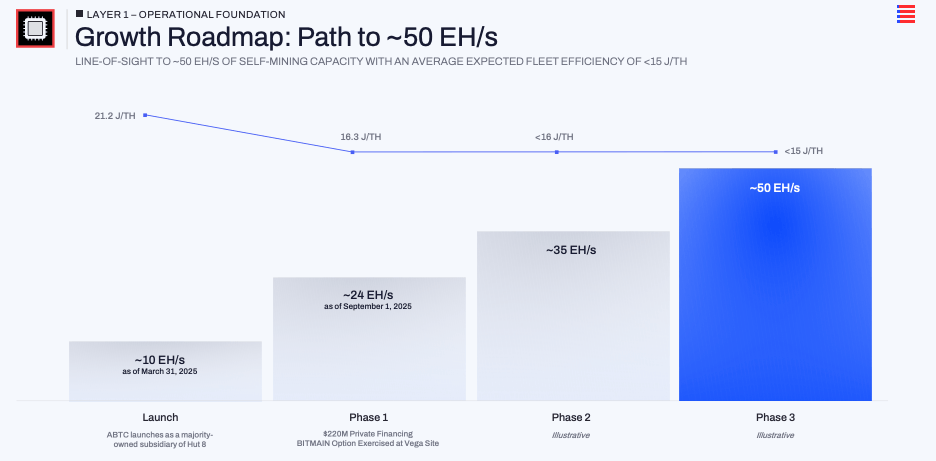

Ved udgangen af tredje kvartal rapporterede de ~25 EH/s installeret kapacitet med en gennemsnitlig flådeeffektivitet på 16,3 J/TH. En væsentlig bidragsyder er udnyttelsen af en købsmulighed for cirka 14,8 EH/s af nye minere på Vega-stedet i Texas. Ledelsens udtalelser angiver en køreplan mod ~50 EH/s.

I den samme korte periode har de øget deres Bitcoin reserver fra nul den 1. april til 3,418 BTC per 30. september (på tidspunktet for skrivning, nåede det tal 4000 BTC+). Ledelsen oversætter det til 371 satoshis pr. aktie og fremhævede, at BTC pr. aktie er steget med cirka 50% siden noteringen. De ønsker åbent, at markedet fokuserer på Bitcoin pr. aktie som det primære værdiobjektiv snarere end blot indtægter eller overskrifts hash rate.

Alt taget i betragtning, tager American Bitcoin et bevidst, koncentreret væddemål på skalering af Bitcoin mining og BTC beholdninger, og ikke dreje væk fra dem.

Asset-Light Modellen Er Deres Magiske Opskrift

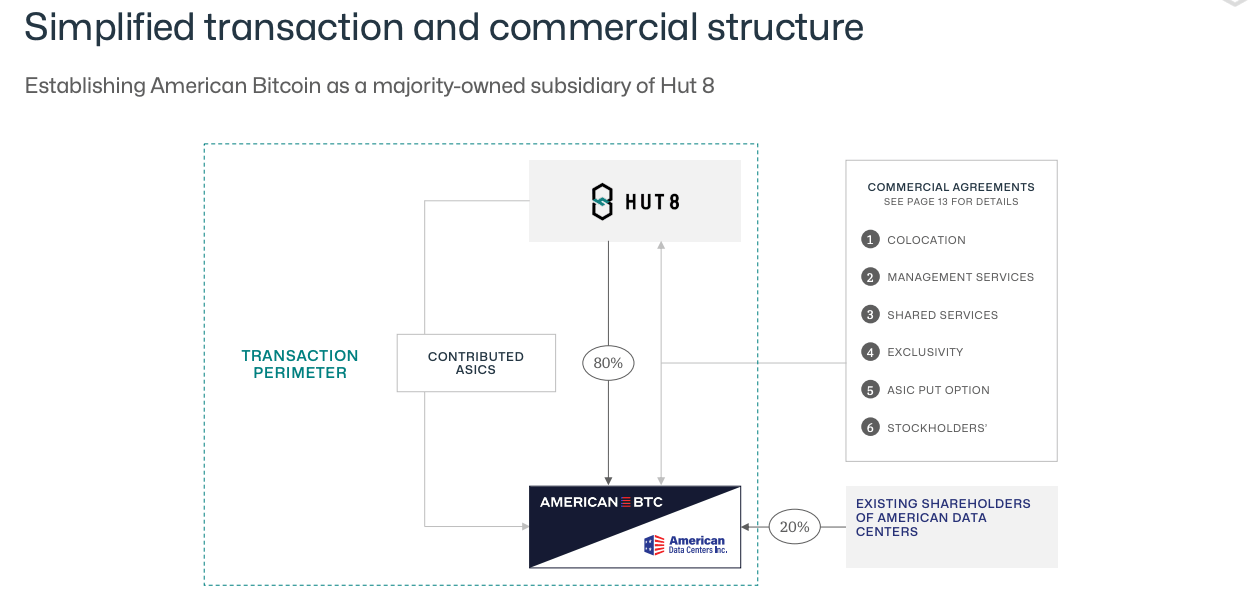

Unikt er American Bitcoins bitcoin mining operationer knyttet til deres partnerskab med Hut 8. Virksomheden ejer ingen hovedstykker af infrastruktur. Hut 8 udvikler og driver stederne, forhandler med forsyningsselskaber, og leverer det fysiske miljø for minerne. American Bitcoin køber og finansierer ASIC flåden, betaler hosting og servicegebyrer, og koncentrerer sin egen kapital på minere og Bitcoin snarere end understationer og bygninger. I tredje kvartal, ledelsen sagde deres SG&A var omkring 13% af den samlede omsætning, hvilket er en rimelig slank omkostningsbase og konsistent med påstanden om, at de ikke ejer infrastrukturen hjælper med at holde faste omkostninger nede.

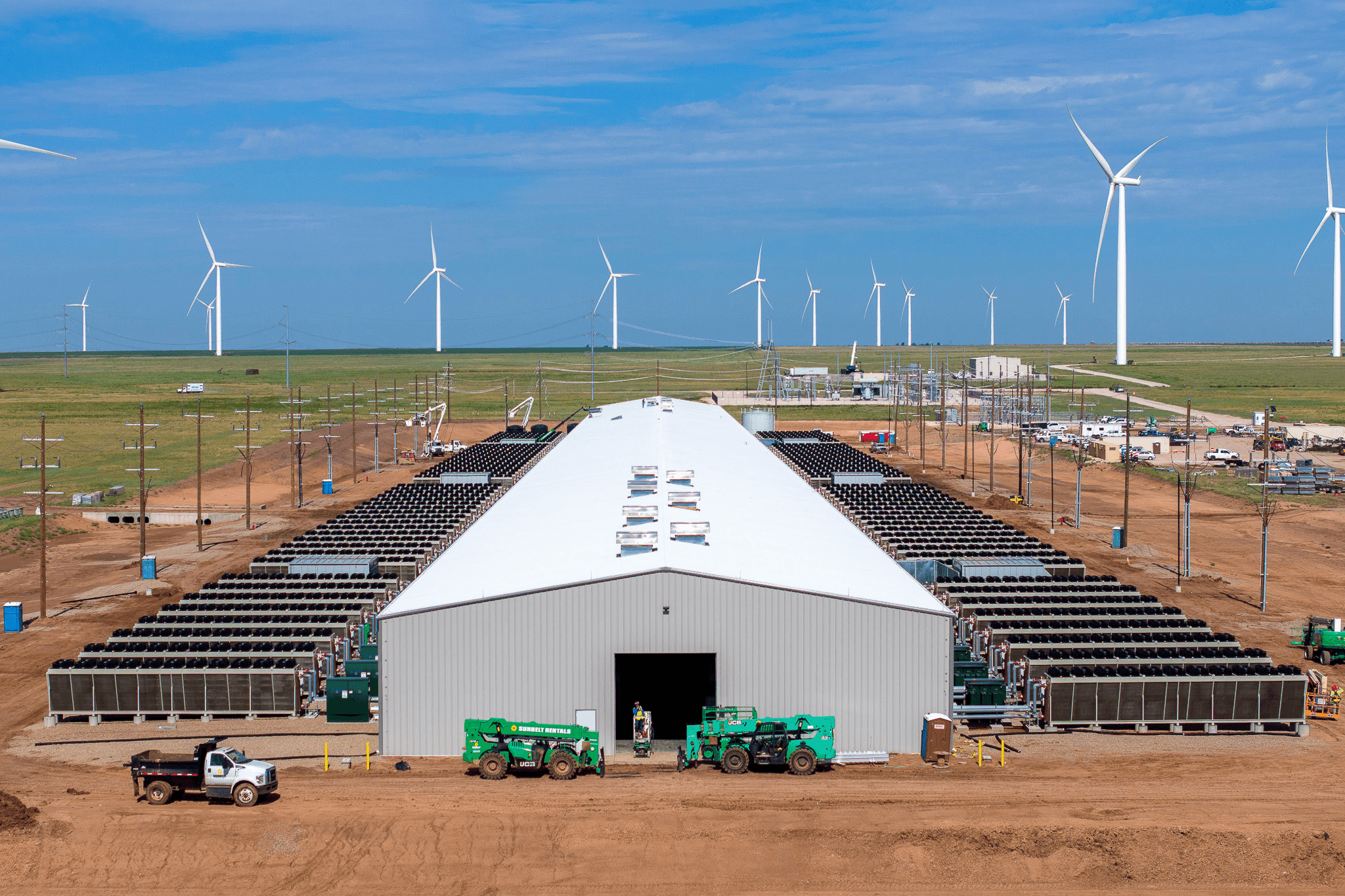

Vega i Amarillo er det flagskibseksempel. Under Q3 indtjeningsopkaldet nævnte Asher Genoot, at American Bitcoin nu udgør over 95% af den lokale kooperativs last og fungerer som en fuldt afbrydelig, bag-meter kunde ved en vindmøllefarm. Når nettet har brug for at reducere last under spidsbelastning, kan minen hurtigt afbryde strømmen. Ledelsens argument er, at AI og HPC datacentre ikke kan gøre det uden at forstyrre deres kunder, hvilket giver Bitcoin mining en niche: det kan absorbere billig, intermitterende strøm og træde til side, når nettet er presset. På en måde er Vega-stedet skabelonen for, hvordan American Bitcoin mener, det kan holde sine produktionsomkostninger godt under spot, selv når konkurrencen intensiverer.

Oven på det sidder en finansieringsdrejning. I stedet for at betale for minere helt i kontanter har American Bitcoin struktureret Bitmain aftalen således, at en stor blok af deres Bitcoin er pantsat som sikkerhed for nye ASIC køb.

Kombinationen af outsourcing af infrastruktur, fleksibel strøm og BTC-baseret udstyrsfinansiering er den reelle mekanisme bag ambitionen om 50 EH/s.

Hvad Q3 Fortæller Os om Økonomien i Denne Model?

Det første kvartal som børsnoteret selskab giver en lille, men nyttig test af kerneantagelsen.

For Q3 2025 rapporterede American Bitcoin en indtægt på $64,2 millioner. Omkostningen til indtægten var $28,3 millioner, hvilket indebærer en 56% bruttomargin. Denne figur inkluderer allerede både strøm og Hut 8’s kolokationsgebyrer. Under opkaldet noterede ledelsen, at hvis man isolerer kun realtidsenergikostnader mod værdien af mined Bitcoin, ville den effektive margin være tættere på 69%. Selvom det er en ikke-GAAP måling, stemmer den overens med selskabets fortælling: med næste-generations hardware implementeret på et fleksibelt vindkraftsted, hævder de at mine Bitcoin til omtrent halvdelen af omkostningen ved at købe den på det åbne marked.

Rentabilitetsmetrikker forblev robuste trods Bitcoin prisvolatilitet. Selskabet noterede et tab på $5,5 millioner på marked til markeds-baserede BTC beholdninger, men nettoindkomsten steg stadig til $3,5 millioner. Justeret EBITDA næsten fordoblet til $27,7 millioner. For en virksomhed, der ikke eksisterede for tolv måneder siden, er dette en troværdig første præstation.

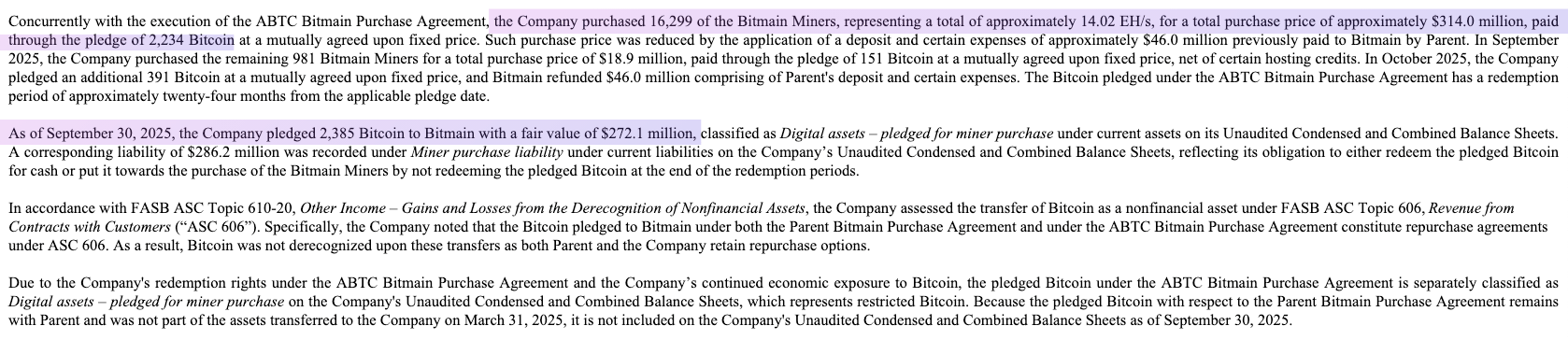

På balancen er der en klar kapitalstrategi i spil. For at udvide hash rate har American Bitcoin brugt en BTC-pledget struktur til at finansiere minerkøb på Vega frem for at stole fuldt ud på kontanter. Ved kvartalsslutningen var 2,385 BTC ud af 3,418 BTC pantsat som sikkerhed under disse arrangementer. Med andre ord bliver den samme Bitcoin, der understøtter “akkumulations” narrativet, også brugt til at fremdrive hash rate væksten.

Disse resultater kan ikke bevise, at modellen vil være robust gennem en fuld cyklus. Men for nu viser de, at den asset-light struktur kan levere sunde marginer, mens både hash rate og BTC beholdninger vokser.

Afsluttende Tanker

American Bitcoins første kvartal som en offentlig virksomhed viser hurtig udførelse og troværdig tidlig økonomi. Deres asset-light model har leveret solide bruttomarginer og tilladt virksomheden at skalere hurtigt uden at bære den tunge infrastrukturbyrde, der er typisk for traditionelle minere. Den reelle test vil dog være, om denne “ikke bare en miner, ikke bare en treasury” tilgang kan holde op, især hvis Bitcoin prisen falder.

For investorer, der ser historien udfolde sig, vil det være vigtigt at følge med i fremskridt mod 50 EH/s og fortsat sats‑pr‑aktie akkretion. Men måske også søge svar på nogle af spørgsmålene: Hvordan vil virksomheden håndtere risiko i en nedtur med to-tredjedele af deres Bitcoin belånt som sikkerhed? Hvad sker der, hvis Hut 8’s udviklingsrørledning går i stå? Og i hvilket omfang vil egenkapitaludstedelse og BTC-backed finansiering forblive levedygtige, når markedsforholdene udvikler sig….. Svar på disse spørgsmål vil hjælpe med at forme en klarere tese af din egen.