BitMine $BMNR je na vzestupu od pondělí – po jmenování Toma Lee z Fundstrat jako předsedy představenstva vzrostl jeho akciový kurz. Nyní získává 250 milionů dolarů pro strategii Ethereum pokladny. Mohlo by to být MicroStrategy ETH?

BitMine Akcie Vystřelily o 700 % Během 24 Hodin - Udělá Strategie S Ethereum Pokladnou Další MicroStrategy?

NAPSAL

SDÍLET

BitMine sází na Ethereum

Následující hostující příspěvek je od Bitcoinminingstock.io, spolehlivého centra pro vše, co se týká bitcoinových akcií, vzdělávacích nástrojů a postřehů z oboru. Původně publikováno 3. července 2025, autorem je autor Bitcoinminingstock.io Cindy Feng.

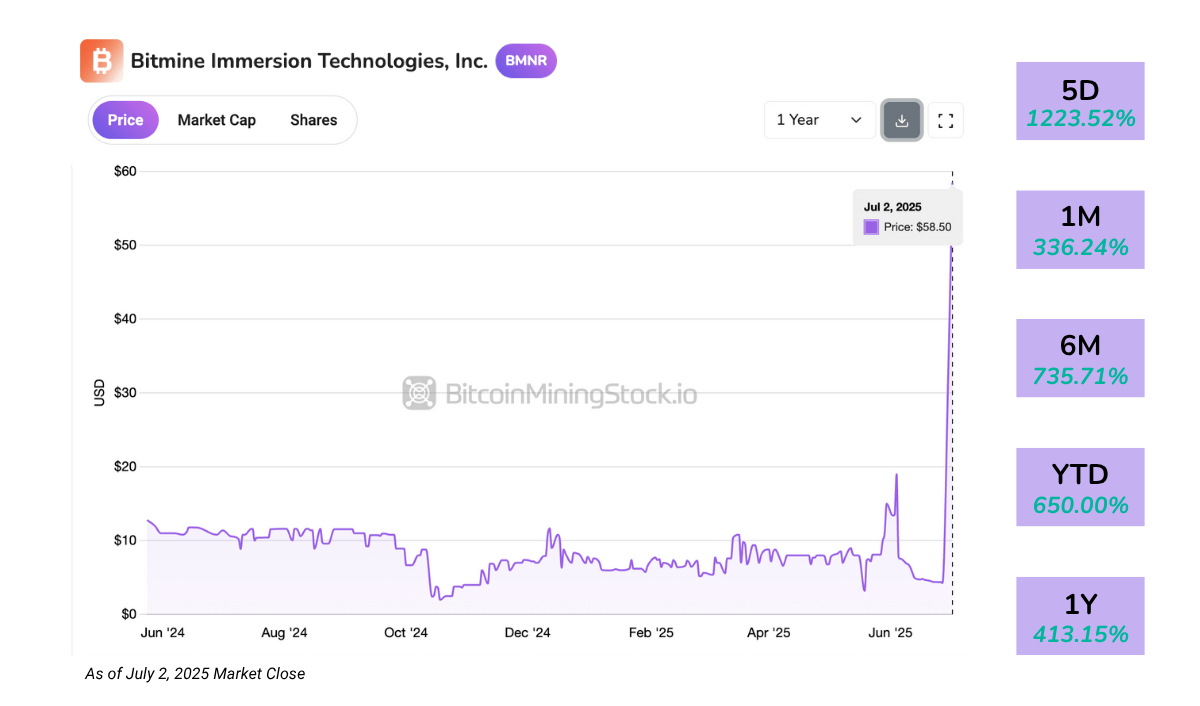

BitMine Immersion Technologies (NYSE American: BMNR) získal mimořádnou pozornost poté, co jeho akcie stouply o více než 700 % za jediný den v pondělí. Okamžitý katalyzátor? Jmenování Toma Lee z Fundstrat, známého Wall Street stratéga, předsedou představenstva.

Mezitím BitMine odhalil souhrnnou emisi za 250 milionů dolarů na financování odvážné strategie hromadění Ethereum, s cílem stát se největším veřejně obchodovaným držitelem ETH.

Načasování bylo obzvlášť zajímavé. Jen pár dní předtím, Bit Digital (NASDAQ: BTBT) odhalil svůj přechod, nakonec zcela opustil těžbu Bitcoinu a stal se čistě eterovou stakingovou a pokladní společností. BitMine však neodchází od Bitcoinu, přestože se zaměřuje na ETH jako hlavní rezervní aktivum.

Pro společnost, která byla zařazena na NYSE American jen před několika týdny, zůstává ústřední otázkou: je to začátek skutečného strategického průlomu nebo jen novinky řízené vystoupení?

Přehled společnosti

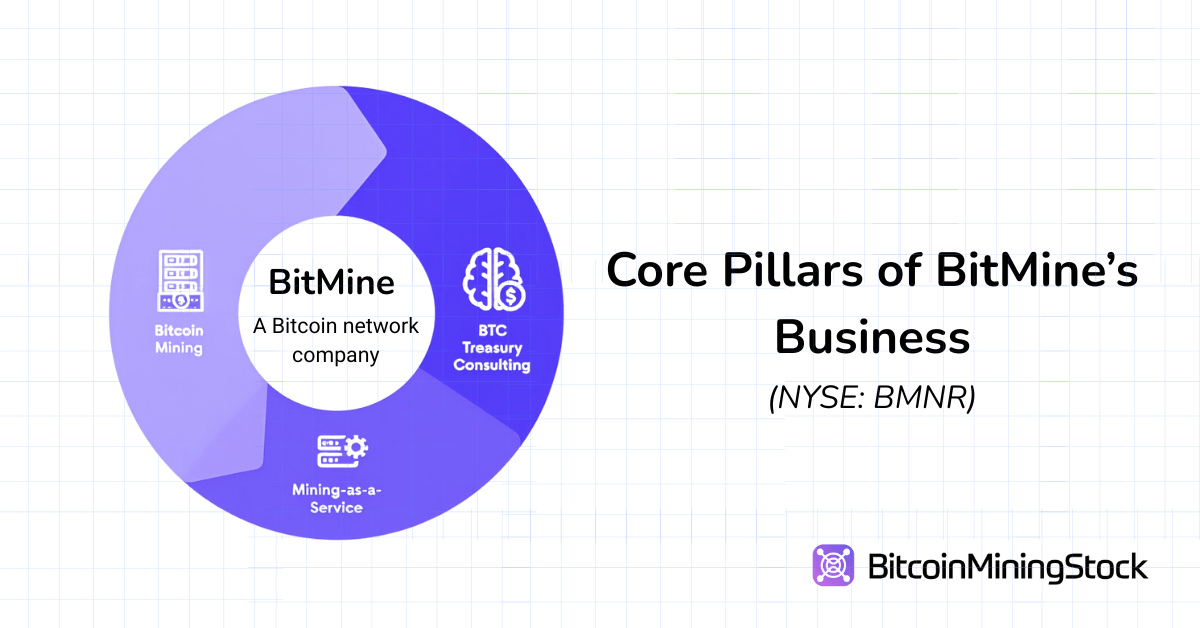

BitMine se nazývá “Bitcoin Network Company” a jeho ambice sahají daleko za těžbu. Společnost buduje platformu finančních služeb zahrnující self-mining, kontrakty na syntetický hash rate, MaaS infrastrukturu a poradenské služby krypto pokladen.

Se sídlem v USA, těžební operace BitMine se rozprostírají na pěti místech, zejména v Texasu (Silverton a Pecos) a Trinidadu a Tobagu. Nicméně, jeho rozsah těžby je poměrně skromný, s 3,392 ASIC minery nainstalovanými k květnu 2025, což společnost řadí mezi menší veřejně obchodované těžaře*.

*BitMine nezveřejnil svůj hash rate. Nicméně, na základě počtu nainstalovaných ASIC minerů a za předpokladu použití série Antminer S19 nebo S21—běžně používaných mezi veřejnými těžaři—je jejich operační rozsah odhadován na přibližně 0,5 až 0,7 EH/s.

Kromě self-miningu BitMine nabízí Mining-as-a-Service (MaaS) institucionálním klientům. A kontrakt za 4 miliony dolarů podepsaný začátkem roku 2025, zahrnující leasing 3,000 ASIC jednotek veřejné společnosti. Společnost se také věnuje obchodování s hash rate, umožňujícím partnerům přístup k bitcoinové produkci bez vlastnictví hardwaru. Tento model „syntetické těžby“ je kapitálově lehčí a zrcadlí strategie založené na derivátech, které používají institucionální firmy.

Nedávno BitMine spustil poradenskou praxi bitcoinové pokladny, nabízející konzultace v oblasti compliance, účetnictví a provozu společnostem usilujícím o výnosy denominované v BTC. Tento krok signalizoval obrat k širším kryptofinančním službám.

Vedení vede generální ředitel Jonathan Bates, bývalý ředitel JP Morgan s třicetiletou tržní zkušeností. Širší tým zahrnuje bývalou CleanSpark CFO Lori Love a nyní Toma Lee.

Finanční přehled

Zpráva BitMine za Q2 FY2025 (čtvrtletí končící 31. května 2025) ukazuje podnik stále ve fázi růstu.

Rozklad příjmů a ziskovosti

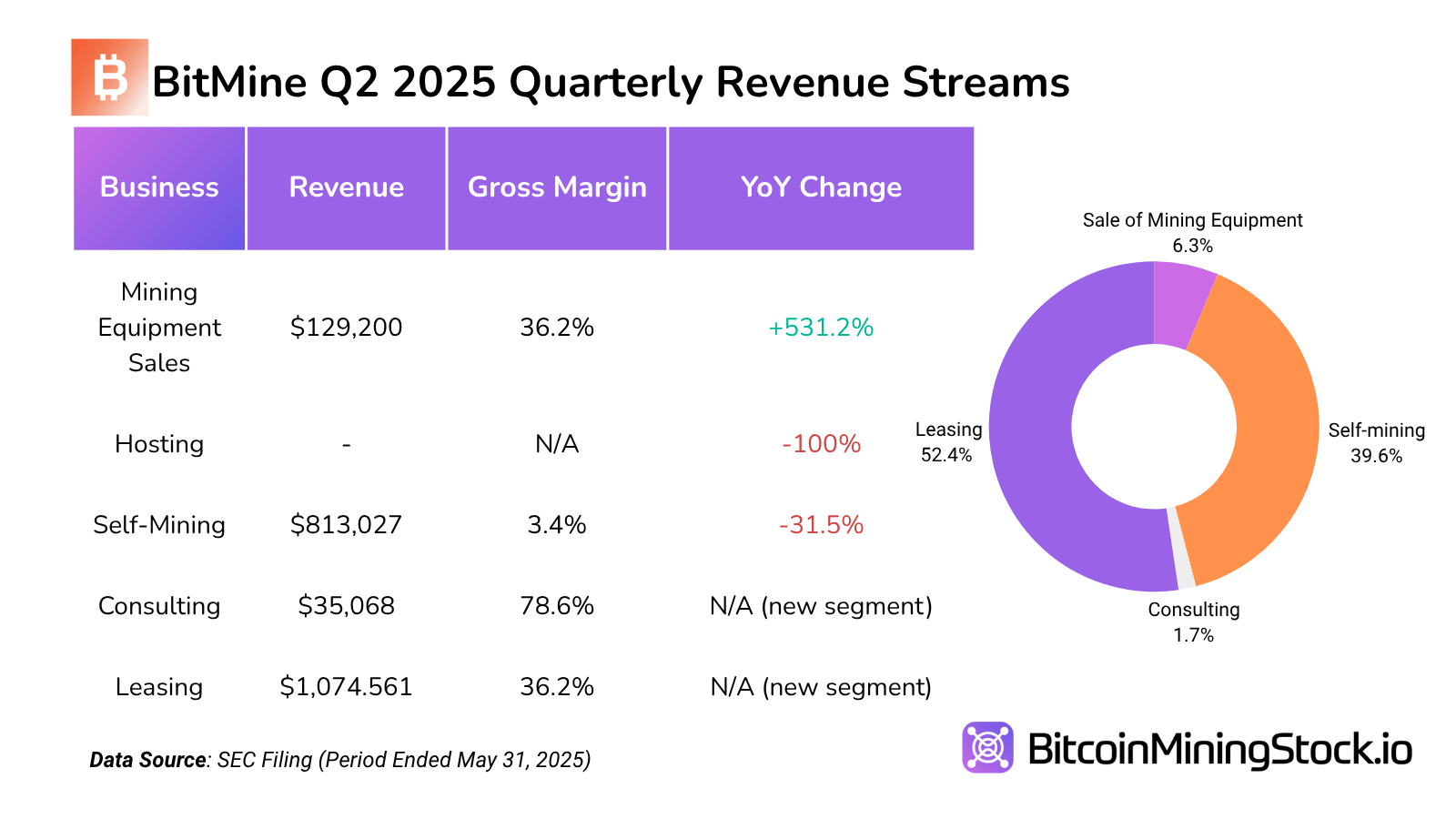

Čtvrtletní výnos dosáhl 2,05 milionu dolarů, což je téměř dvojnásobek oproti 1,22 milionu dolarů ve stejném čtvrtletí loňského roku a nárůst z 1,20 milionu dolarů v předchozím čtvrtletí. To znamená nejvyšší čtvrtletní výnos k dnešnímu dni. Růst byl veden jejich leasingovým podnikáním, které tvoří přes 52 % celkových příjmů. Tento segment také přinesl jeden z nejvyšších hrubých zisků ve výši 388 637 dolarů (hrubá marže: ~36,2 %). Tento růst podporuje přeměnu BitMine na kapitálově lehčí a opakující se příjmový model. Pokud bude udržen, tento model by mohl snížit vystavení volatility těžebních cen a poskytnout stabilní peněžní tok.

Naopak, self-mining generoval 813 tisíc dolarů v příjmech, ale s přímými náklady ve výši 785 tisíc dolarů byla hrubá marže pouze 3,4 %**. Tato tenká marže poukazuje na provozní neefektivnosti a vysoké vstupní náklady—pravděpodobně z energetické spotřeby nebo neoptimalizovaných zařízení. Pro srovnání, většina velkých veřejných těžařů cíluje hrubé marže na 30–60 % na self-miningu. Výkon BitMine zde posiluje, že jeho základní těžební operace zůstávají malorozsáhlé a nákladné.

**Podle nedávných hlášení SEC je náklad na těžbu jednoho bitcoinu hlášen na 25 182,59 dolarů (čisté energetické náklady) nebo 75 336,43 dolarů (všechny náklady). Průměrná energetická sazba byla 0,0180 dolarů za kWh.

Prodeje těžebního vybavení vykázaly 129 200 dolarů s mírnou hrubou marží 36,2 %—znatelně podobné leasingu, ale na mnohem menší bázi výnosů. Tento kanál může poskytovat příležitostné výnosy, ale postrádá rozsah nebo předvídatelnost.

Zajímavé je, že konzultantské služby—malý, ale vysoko maržový segment—vygenerovaly 35 068 dolarů v příjmech s 27 568 dolary v hrubém zisku, dodávající působivou marži 78,6 %. Ačkoliv je v peněžních úhrnech nevýznamný, ukazuje potenciál pro poradenské ambice BitMine, zejména pokud se mu podaří se postavit jako top pokladní poradce, jak je plánováno.

Mezitím, hostingové výnosy byly v tomto čtvrtletí nepřítomné, což naznačuje buď dočasné pozastavení nebo překlasifikování předchozích hostingových aktivit.

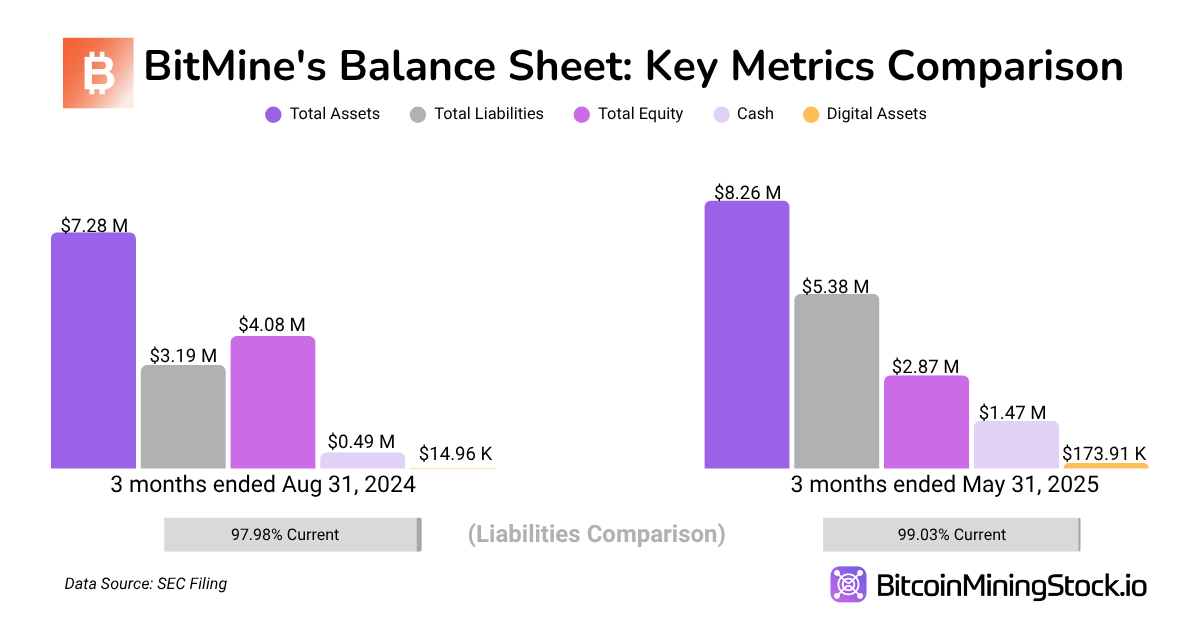

Bilanční suma a likvidita

Firma hlásila celková aktiva ve výši 8,26 milionu dolarů, což představuje 75,3% nárůst meziročně. Růst byl poháněn 195% nárůstem hotovostních a peněžních ekvivalentů (z 499 270 dolarů na 1,47 milionu dolarů) a desetinásobným nárůstem kryptoměnových držeb, nyní ve výši 173 916 dolarů. I když kryptoměny stále představují malý podíl aktiv v aktuální čtvrtletní zprávě, nárůst odráží změny BitMine ohledně pokladní strategie.

Na straně pasiv, celková pasiva poklesla o 36,6 % meziročně na 396 349 dolarů, což ukazuje, že firma stále působí s minimální pákou. Rychlé výpočty: aktuální poměr je ~3.99x a quick ratio je ~3.72x. Oba indikují dostatečnou likviditní rezervu, s minimální pákou nebo finančním tlakem v krátkodobém horizontu.

Nicméně, trend v podílech akcionářů poukazuje na důležitou dynamiku. Kapital poklesl o 29,6% meziročně, klesající z 4,08 milionu na 2,87 milionu. Hlavním faktorem byl pokračující nárůst v akumulovaném deficitu, který vzrostl o více než 5 milionů dolarů během roku. Významný nárůst zaplaceného kapitálu ve stejném období naznačuje důvěru investorů, ale také ukazuje, že velká část finanční základny společnosti stále přichází z kapitálového financování spíše než z udržených zisků.

Celkově bilanční suma BitMine odráží nízkou páku, vysokou likviditní profil, což je typické pro fáze raných pivotů. I když BitMine posílil svou likviditu a snížil pasiva, ještě musí přeměnit získaný kapitál na udržitelný výsledek zisku.

Ocenění (ke dni 31. května 2025)

- Tržní kapitalizace: ~397 milionů dolarů

- Enterprise Value (EV): ~384,5 milionu dolarů

- EV / Výnosy (TTM): ~80,6x

- P/S (Price-to-Sales): ~83,2x

- Kryptoměnové držby / Tržní kapitalizace: ~0,04%

P.S. Přestože jsem zde použil standardní oceňovací metody, výpočty zatím neodrážejí nedávné 154,167 BTC BTC nákupy, nově oznámenou strategii pokladny Ethereum nebo ostrý nárůst ceny akcií. Plánuju revidovat toto ohodnocení, když budou k dispozici nová data.

Strategie pokladny Ethereum

Ethereum pokladna je nejvýraznějším příběhem BitMine, obzvláště s cílem stát se největším veřejným držitelem Etheru. Pojďme rozluštit Tomovu dlouhodobou ETH tezi založenou na jeho rozhovorech a příspěvcích.

Tom Leeho důvodem pro přesměrování BitMine na Ethereum je zakořeněno v výbušném růstu stablecoinů a jedinečné roli Etherea v jejich podpoře. Více než polovina všech stablecoinů aktuálně operuje na síti Ethereum a tyto tokeny nyní tvoří téměř třetinu všech transakčních poplatků generovaných na Ethereu. Podle Leeho názoru jsou stablecoiny pro krypto to, co byl ChatGPT pro AI—průlomová aplikace, která podněcuje mainstreamovou a institucionální adopci.

Projekce amerického ministerstva financí naznačují, že objem stablecoinů by mohl růst z 250 miliard dolarů dnes na až 2 biliony dolarů. Pokud se tato prognóza naplní, poplatkové příjmy Etherea by mohly desetkrát narůst. To není jen příběh DeFi—je to příběh infrastruktury. Ethereum by se mohlo stát vyrovnávací vrstvou pro masivní část globální hodnotové výměny, postavující ho jako základní vrstvu digitálních financí.

Zdá se, že BitMine má v úmyslu zrcadlit strategii MicroStrategy, ale s Ethereem. Privátní emise za 250 milionů dolarů bude použita na budování reserv ETH a firma uvedla, že bude sledovat ETH na akcii jako klíčovou výkonnostní metriku. V teorii, pokud ETH v průběhu času ocení, tato akumulace rezerv by mohla umožnit, aby akcie BitMine obchodovaly jako proxy pro expozici vůči Ethereu.

Další veřejné společnosti také sladí s touto tezí včetně SharpLink Gaming (Ethereum pokladna) a DeFi Development Corp (Solana Treasury).

Nativní tokeny blockchainů jiných než BTC čelí větší regulační nejistotě, což přináší další složitosti v oblasti compliance a účetnictví—důležitý faktor, který by investoři měli brát v úvahu.

Závěrečné úvahy

Trh nekupuje BitMine kvůli jeho těžebním operacím—kupuje ideu toho, čím by se mohl stát. Aktuální regulační plocha společnosti je malá, s méně než 4,000 ASICů instalovaných napříč pěti místy—zásadně zaostávající za vedoucími veřejnými těžaři. Přesto BitMine obchoduje nad 50 dolary za akcii, více než třikrát vyšší (na základě ceny za akcii) než větší konkurenti jako MARA, IREN nebo CLSK, přestože generuje pouze ~$6 milionů v příjmech za poslední období. S ohledem na to by krátkodobý pokles nebyl překvapením, jak se strategie Etherea vyvíjí.

Zajímavé je, že BitMine se neprofiluje jen jako další těžař. Místo zaměřování se čistě na self-mining nebo hosting směřuje k tomu, aby se stal kapitálovým tržním platforem pro strategie Bitcoin a Ethereum-nativní. To je velká vize—a jasně rezonuje s investory. Jeho nedávná emise za 250 milionů dolarů byla podpořena silnou řadou fondů, zahrnuje MOZAYYX, Founders Fund, Pantera, FalconX, Republic Digital, Kraken, Galaxy Digital, DCG, Diametric Capital, Occam Crest Management a Thomas Lee.

S adoptivním přijetím Etherea nabírající na síle, zejména s úspěšným IPO Circle, roste víra, že ETH by mohlo být dalším významným korporátním pokladním aktivem. Pokud se to naplní, BitMine by mohl skončit jako vysoko-beta proxy pro tento trend.

To znamená, strategie Etherea je stále v počátcích, experimentální a nákladná. Provádění společnosti na držbách ETH za 250 milionů dolarů zůstává nejasné. Ale pokud to doručí, BitMine by mohl stát klíčovým hráčem v rozvíjejícím se korporátním posunu k Ethereum-pokládací strategiím.

Stručně řečeno: BitMine má šanci stát se MicroStrategy Etherea. Ale takový mnohostranný upside přichází s vysokými očekáváními—a vysokým rizikem.