Návrh, který by umožnil pracovníkům přijímat mzdy v digitálních peněženkách spravovaných poskytovateli plateb, byl zamítnut poté, co banky tlačily na zákonodárce, aby tuto možnost během debat o nové reformě pracovního práva v Argentině vyloučily.

Banky poráží poskytovatele plateb v Argentině: Reforma práce zakazuje platby do digitálních peněženek

NAPSAL

SDÍLET

Bez volby: Digitální peněženky jsou v rámci reformy pracovního práva vyloučeny jako možné platební možnosti

Argentina nedokázala postoupit v poskytování většího výběru pro pracovníky, jak přijímat jejich mzdy.

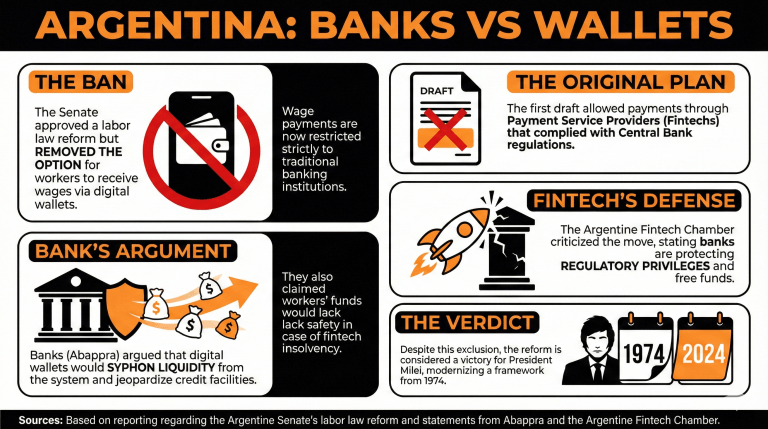

Možnost přijímat mzdové platby prostřednictvím digitálních peněženek spravovaných poskytovateli plateb byla nakonec odstraněna z textu reformy pracovního práva schváleného Senátem. Text, který byl silně napaden opozičními stranami, umožňuje platby mezd pouze prostřednictvím tradičních bankovních institucí, což vylučuje fintech společnosti z této rovnice.

První návrh obsahoval článek, který uváděl následující:

“Odměna v hotovosti, kterou je zaměstnavatel dlužen zaměstnanci, musí být vyplacena, pod hrozbou neplatnosti, pouze prostřednictvím připsání na účet otevřený na jeho jméno v bance nebo oficiální spořitelní instituci, nebo prostřednictvím poskytovatelů platebních služeb, kteří splňují regulační požadavky stanovené Centrální bankou Argentinské republiky (BCRA) pro takovou činnost.”

Nicméně banky převedly proti tomu námitky, zdůrazňujíc, že by to odsálo likviditu z bankovního systému k financování jejich činností. Marcelo Mazzon, výkonný manažer Asociace veřejných a soukromých bank (Abappra), zdůraznil, že toto opatření by “ohrozilo likviditu systému a existenci produktivního úvěrového zařízení.”

Navíc Abappra tvrdila, že schválení tohoto článku by zvýšilo rizika pro uživatele, jelikož nemají stejnou ochranu jako banky ohledně bezpečnosti těchto prostředků. “V případě insolvence by prostředky pracovníků byly zahrnuty do konkursní podstaty bez prioritního postavení,” uvedla.

Argentinská Fintech Komora kritizovala výsledek tohoto opatření, varujíc, že tato impulsivní reakce nebrání bezpečnosti finančních prostředků uživatelů, ale dostupnost těchto volných prostředků k financování obchodního modelu bank.

“Jejich obchodní model je založen na zachování regulačních privilegií spíše než na poskytování lepších služeb než fintech společnosti,” uzavřela komora.

I přesto je schválení této reformy považováno za vítězství pro administrativu prezidenta Javiera Mileiho, jelikož modernizuje rámec, který byl stanoven v roce 1974.

Argentinský inflační zázrak v centru pozornosti poté, co šéf statistiky rezignoval

Prozkoumejte dopady inflačních čísel Argentiny po rezignaci Marca Lavagni a kontroverzi ohledně nového indexu. read more.

Přečíst

Argentinský inflační zázrak v centru pozornosti poté, co šéf statistiky rezignoval

Prozkoumejte dopady inflačních čísel Argentiny po rezignaci Marca Lavagni a kontroverzi ohledně nového indexu. read more.

PřečístArgentinský inflační zázrak v centru pozornosti poté, co šéf statistiky rezignoval

PřečístProzkoumejte dopady inflačních čísel Argentiny po rezignaci Marca Lavagni a kontroverzi ohledně nového indexu. read more.

FAQ

-

Jaké rozhodnutí nedávno Argentina přijala ohledně možnosti výplaty mezd?

Senát Argentiny odstranil možnost, aby pracovníci přijímali mzdy prostřednictvím digitálních peněženek, což omezuje platby na tradiční bankovní instituce. -

Co bylo původně navrženo v návrhu reformy pracovního práva?

Návrh zahrnoval ustanovení, která umožňovala mzdové platby prostřednictvím poskytovatelů platebních služeb autorizovaných ke splnění požadavků vedle bankovních účtů, ale to bylo nakonec odstraněno. -

Jaké obavy vyjádřily banky ohledně navrženého zapojení fintech společností?

Banky argumentovaly, že zařazení fintech by odčerpalo likviditu z bankovního systému a vystavilo uživatele zvýšeným rizikům bez stejné ochrany jako tradiční instituce. -

Jak Fintech Komora Argentiny vnímá výsledek této reformy?

Komora kritizovala toto rozhodnutí, tvrzení, že upřednostňuje zájmy bank před bezpečností uživatelů a omezuje konkurenci fintech firem.