৩ জুলাই, ESMA একটি বিবৃতি জারি করে সতর্ক করেছে যে বাইনারি অপশনের মতো দেখতে কিছু ইভেন্ট কনট্র্যাক্ট বর্তমান ডেরিভেটিভস নিয়ন্ত্রণের আওতায় পড়তে পারে। নিয়ন্ত্রক সংস্থাটি জোর দিয়ে বলেছে, এই ধরনের ইন্সট্রুমেন্ট অফার করা প্রতিষ্ঠানগুলোর উচিত এসব কনট্র্যাক্ট এই শ্রেণিবিভাগের মধ্যে পড়ে কি না তা মূল্যায়ন করা, যাতে নিয়ন্ত্রক প্রয়োজনীয়তার সাথে সঙ্গতি বজায় থাকে।

ESMA সতর্ক করেছে যে পূর্বাভাস বাজার প্ল্যাটফর্মগুলো কঠোর ইইউ আর্থিক বিধিবিধানের মুখোমুখি হতে পারে

লেখক

শেয়ার

Key Takeaways

- ESMA সতর্ক করেছে যে প্রেডিকশন কনট্র্যাক্টগুলো বাইনারি অপশনের মতো আচরণ করতে পারে, ফলে প্ল্যাটফর্মগুলোকে MiFID II অনুমোদন নিতে বাধ্য হতে হতে পারে।

- নিয়ন্ত্রকরা ঘোষণা করেছে যে ইভেন্ট কনট্র্যাক্টের লেবেল অপ্রাসঙ্গিক, ফলে এগুলো জাতীয় বাজার-সুরক্ষা নিয়মের আওতায় পড়বে।

- ইউরোপীয় আইন বিশেষজ্ঞরা প্রতিষ্ঠানগুলোকে নিয়ন্ত্রক সঙ্গতি নিশ্চিত করতে কেস-বাই-কেস ভিত্তিতে পণ্য বিশ্লেষণের আহ্বান জানিয়েছেন।

বাইনারি অপশন-সদৃশ ইভেন্ট মার্কেটের দিকে নজর দিচ্ছে ইউরোপ

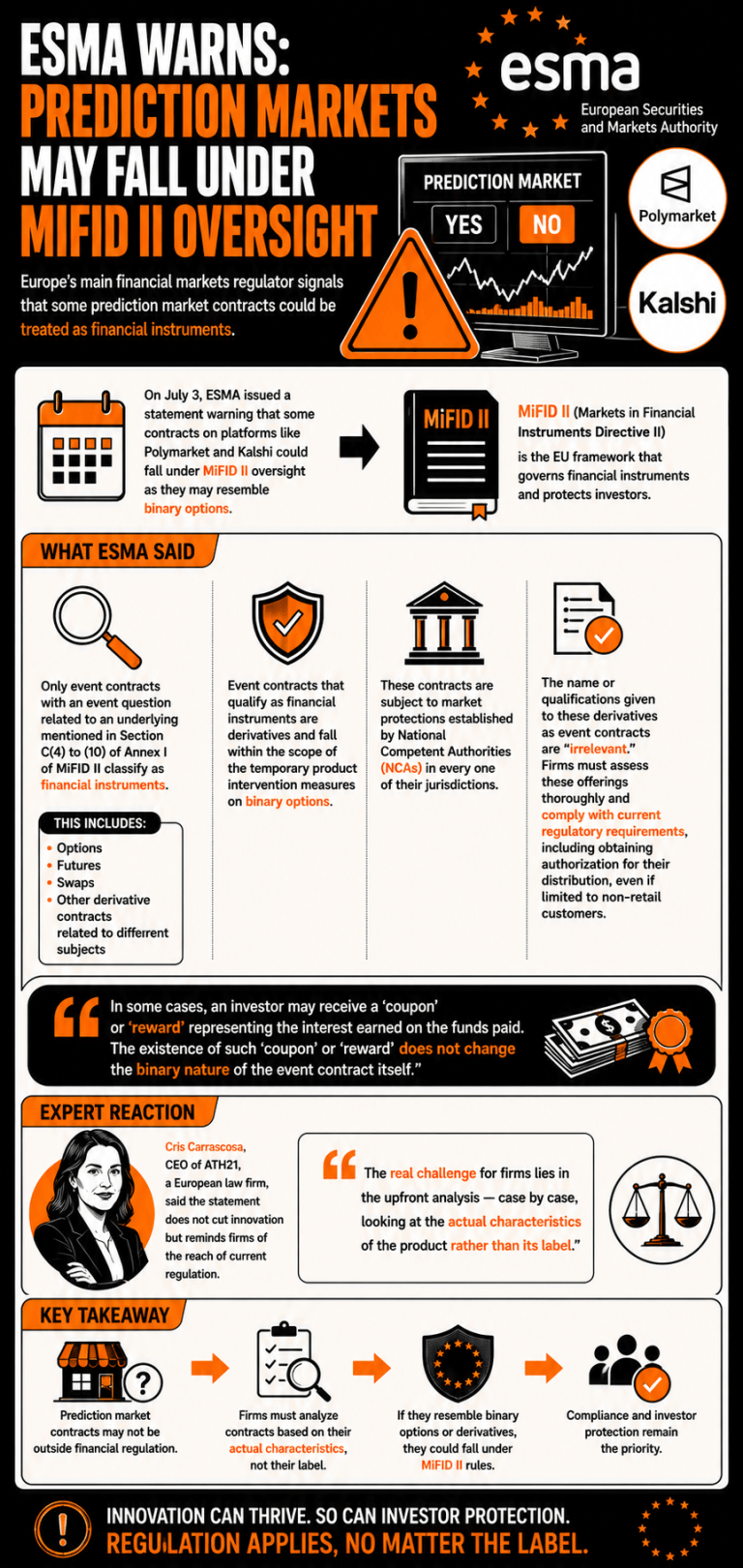

ইউরোপীয় সিকিউরিটিজ অ্যান্ড মার্কেটস অথরিটি (ESMA), ইউরোপের প্রধান আর্থিক বাজার নিয়ন্ত্রক, প্রেডিকশন মার্কেটে অফার করা কিছু কনট্র্যাক্টের ক্ষেত্রে বর্তমান নিয়ন্ত্রক কাঠামো প্রয়োগ নিয়ে সতর্ক করে একটি বিবৃতি প্রকাশ করেছে।

৩ জুলাই, ESMA জোর দিয়ে বলেছে যে Polymarket এবং Kalshi-এর মতো প্রেডিকশন মার্কেট প্ল্যাটফর্মে অফার করা কিছু কনট্র্যাক্ট MiFID II (Markets in Financial Instruments Directive II)-এর তত্ত্বাবধানের আওতায় পড়তে পারে, কারণ এগুলো বাইনারি অপশনের মতো হতে পারে।

নিয়ন্ত্রক বিবৃতিতে বলেছে যে “শুধুমাত্র এমন ইভেন্ট কনট্র্যাক্টগুলোই, যেগুলোর ইভেন্ট প্রশ্নটি MiFID II-এর Annex I-এর Section C(4) থেকে (10)-এ উল্লিখিত কোনো অন্তর্নিহিত বিষয়ের সাথে সম্পর্কিত, সেগুলোই আর্থিক ইন্সট্রুমেন্ট হিসেবে শ্রেণিবদ্ধ হয়,” যার মধ্যে বিভিন্ন বিষয়ের সাথে সম্পর্কিত অপশন, ফিউচারস, সুয়াপ এবং ডেরিভেটিভ কনট্র্যাক্ট অন্তর্ভুক্ত।

ESMA ঘোষণা করেছে, আর্থিক ইন্সট্রুমেন্ট হিসেবে যোগ্য ইভেন্ট কনট্র্যাক্টগুলো “ডেরিভেটিভ এবং বাইনারি অপশনের ওপর সাময়িক প্রোডাক্ট ইন্টারভেনশন ব্যবস্থাগুলোর পরিধির মধ্যে পড়ে,” এবং প্রতিটি বিচারাধীন অঞ্চলে জাতীয় সক্ষম কর্তৃপক্ষ (NCA) কর্তৃক প্রতিষ্ঠিত বাজার-সুরক্ষা ব্যবস্থার অধীন।

ESMA দাবি করেছে, এই ডেরিভেটিভগুলোকে ইভেন্ট কনট্র্যাক্ট হিসেবে যে নাম বা যোগ্যতা দেওয়া হয় তা “অপ্রাসঙ্গিক,” এবং এগুলো অফার করা প্রতিষ্ঠানগুলোর উচিত এসব অফারিং-এর একটি বিস্তৃত মূল্যায়ন করা ও বর্তমান নিয়ন্ত্রক প্রয়োজনীয়তা মেনে চলা; এর মধ্যে বিতরণের জন্য অনুমোদন গ্রহণও অন্তর্ভুক্ত, এমনকি যদি তা কেবল নন-রিটেইল গ্রাহকদের মধ্যেই সীমাবদ্ধ থাকে।

“কিছু ক্ষেত্রে, একজন বিনিয়োগকারী প্রদত্ত তহবিলে অর্জিত সুদকে প্রতিনিধিত্বকারী একটি ‘কুপন’ বা ‘পুরস্কার’ পেতে পারেন। এমন ‘কুপন’ বা ‘পুরস্কার’-এর অস্তিত্ব ইভেন্ট কনট্র্যাক্টটির নিজস্ব বাইনারি প্রকৃতি পরিবর্তন করে না,” ESMA উপসংহারে বলেছে।

ATH21-এর সিইও Cris Carrascosa, যা একটি ইউরোপীয় আইন সংস্থা, উল্লেখ করেছেন যে এই বিবৃতি উদ্ভাবনকে থামায়নি; বরং প্রতিষ্ঠানগুলোকে বর্তমান নিয়ন্ত্রণের পরিধি সম্পর্কে মনে করিয়ে দিয়েছে। “প্রতিষ্ঠানগুলোর প্রকৃত চ্যালেঞ্জ হলো শুরুতেই বিশ্লেষণ—কেস-বাই-কেস ভিত্তিতে, পণ্যের লেবেলের চেয়ে পণ্যের বাস্তব বৈশিষ্ট্যগুলোকে দেখে,” তিনি মূল্যায়ন করেছেন।

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।