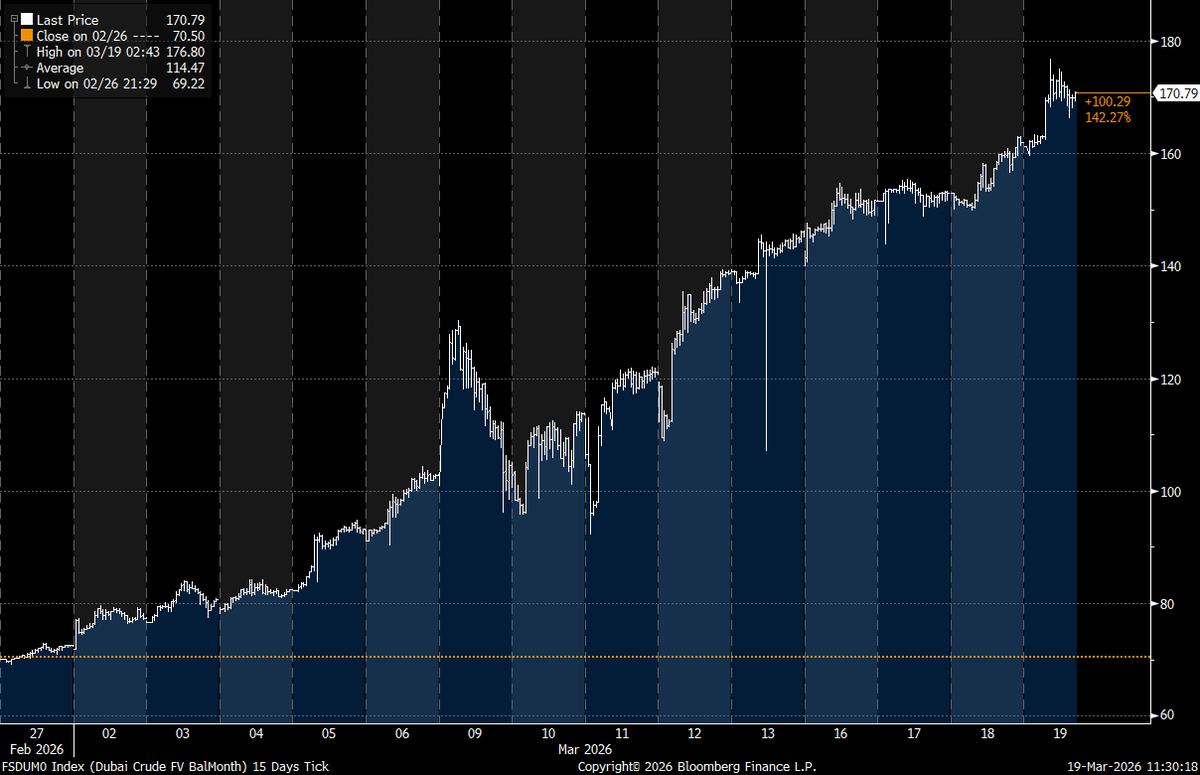

এই সপ্তাহে ইতিহাসে প্রথমবারের মতো ক্যাশ দুবাই ক্রুড প্রতি ব্যারেল $170 অতিক্রম করেছে, যা ক্রমবর্ধমান মধ্যপ্রাচ্যজনিত বিঘ্নের মধ্যে ভৌত তেল বাজার যে তীব্র চাপে আছে—তার একটি স্পষ্ট ইঙ্গিত দিয়েছে।

ক্যাশ দুবাই ক্রুড ১৭০ ডলার ভেঙে পড়েছে, কারণ ভৌত তেল বাজার তীব্র সরবরাহ-ধাক্কার ইঙ্গিত দিচ্ছে

লেখক

শেয়ার

ভৌত তেলের টানাপোড়েন দুবাই ক্রুডকে অজানা সীমায় নিয়ে গেল

এই দামের উল্লম্ফন কাগুজে লেনদেন বা জল্পনামূলক ফিউচার্স থেকে আসেনি। এটি এসেছে তাৎক্ষণিক ডেলিভারির বাস্তব বাজার থেকে—যেখানে রিফাইনাররা এখনই প্রয়োজন এমন কার্গোর জন্য প্রতিযোগিতা করে, আগামী মাসের জন্য নয়। এই পার্থক্যটি গুরুত্বপূর্ণ, কারণ এতে বোঝা যায় চাপটি আসলে কোথায় জমেছে।

ইন্ট্রাডে মূল্য প্রায় $176.80-এ পৌঁছায়, এরপর $170.79-এর কাছাকাছি স্থির হয়—যা কোনো ক্রুড বেঞ্চমার্কের জন্য ইতিহাসে সর্বোচ্চ। এই গতিবিধি পর্যবেক্ষণকারী বিশ্লেষকরা বলেন, ২০০৮ সালে ব্রেন্টের প্রায় $147 শীর্ষসহ আগের কোনো তেল বাজার চক্রেই ভৌত ক্রুডকে এই স্তরের ওপরে ঠেলা হয়নি।

“ক্যাশ দুবাই ক্রুড (মাসের অবশিষ্ট অংশ/ব্যালান্স অফ দ্য মান্থ) এইমাত্র প্রতি ব্যারেল $170-এর ওপরে ভেঙে উঠেছে,” পণ্যবাজার গবেষক এবং commoditycontext.com-এর প্রতিষ্ঠাতা রোরি জনস্টন বলেন। “আমার জানা মতে, এর আগে কোনো ক্রুড কখনও $170/বিবিএল-এর বেশি দামে লেনদেন হয়নি,” তিনি যোগ করেন।

এই লাফটি সপ্তাহের শুরুতে দ্রুত ধারাবাহিক বৃদ্ধির পর এসেছে। প্ল্যাটস মূল্যায়নে দেখা যায় দুবাই ক্রুড নিম্ন $150 স্তর থেকে মধ্য $160 স্তরে উঠে, এরপর আরও ওপরে ভেঙে যায়—যা ইঙ্গিত করে যে সাম্প্রতিক স্পাইকের আগে থেকেই টানাপোড়েনের পরিস্থিতি তৈরি হচ্ছিল।

বিঘ্নের কেন্দ্রে রয়েছে হরমুজ প্রণালী—একটি সরু নৌপথ, যা সাধারণত বৈশ্বিক তেল ও তরলীকৃত প্রাকৃতিক গ্যাস প্রবাহের প্রায় এক-পঞ্চমাংশ বহন করে। হামলা, বিমা প্রত্যাহার এবং নিরাপত্তাঝুঁকি ট্রানজিটকে ক্রমশ কঠিন করে তুলায় চলাচল তীব্রভাবে কমে গেছে।

এই বাধা উপসাগরীয় উৎপাদকদের রপ্তানি ধীর করতে বাধ্য করেছে, একই সময়ে স্টোরেজ ভরে উঠছে এবং ট্যাঙ্কারগুলো অলস পড়ে আছে। একই সঙ্গে, মধ্যপ্রাচ্যের সাওয়ার ক্রুডের ওপর ব্যাপকভাবে নির্ভরশীল এশীয় রিফাইনাররা এখনও চলাচলযোগ্য সীমিত কার্গোর জন্য আক্রমণাত্মকভাবে বিড করছে।

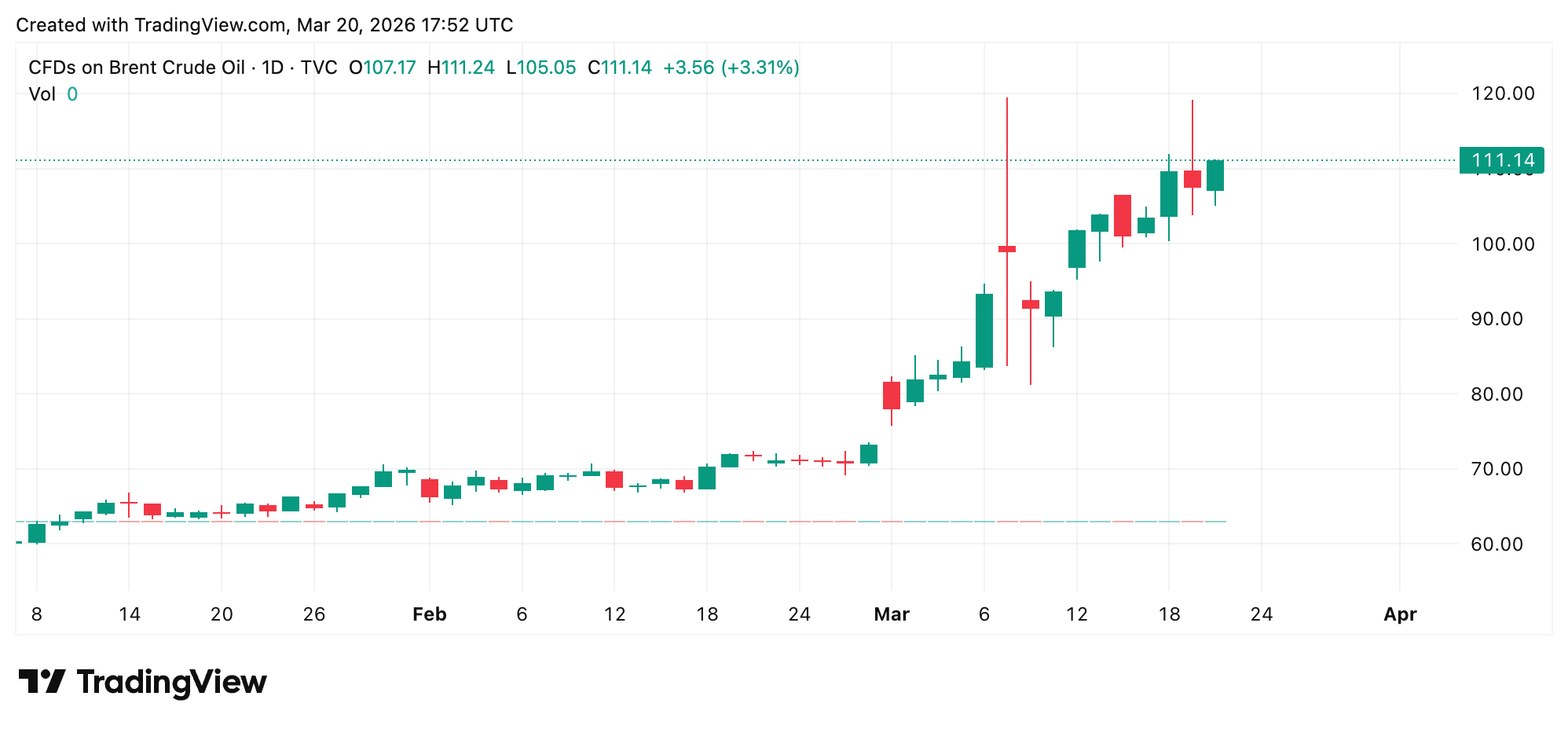

ফলাফল হিসেবে ভৌত ও আর্থিক বাজারের মধ্যে বড় ধরনের বিচ্যুতি তৈরি হয়েছে। দুবাই ক্রুড যখন $170 ছাড়িয়েছে, তখন ব্রেন্ট এবং ওয়েস্ট টেক্সাস ইন্টারমিডিয়েট (WTI) অনেক নিচে রয়েছে—যা প্রতিফলিত করে যে শেষ পর্যন্ত সরবরাহ স্বাভাবিক হতে পারে এমন প্রত্যাশা। তবুও, মধ্যপ্রাচ্যে উত্তেজনা বাড়ার সঙ্গে সঙ্গে ব্রেন্ট ও WTI উভয়ই মূল্যবৃদ্ধিতে দ্রুত উর্ধ্বমুখী হয়েছে।

এই ব্যবধানটি মোটেই সূক্ষ্ম নয়। ফিউচার্স-সংযুক্ত দামের তুলনায় ভৌত দুবাই ব্যারেলের প্রিমিয়াম $60 থেকে $65 প্রতি ব্যারেল পর্যন্ত বেড়েছে—যা শান্ত পরিস্থিতিতে সাধারণত প্রায় $1-এর কাছাকাছি থাকে। এই পার্থক্যটি দেখায় যে এটি পুরো বৈশ্বিক বাজারের সম্পূর্ণ পুনর্মূল্যায়ন নয়, বরং স্থানীয়/আঞ্চলিক ঘাটতির ইঙ্গিত।

সরকারগুলো চাপ কমাতে চেষ্টা করেছে। আন্তর্জাতিক জ্বালানি সংস্থা (IEA) জরুরি রিজার্ভ থেকে প্রায় ৪০০ মিলিয়ন ব্যারেল ছাড়ে, আর যুক্তরাষ্ট্র তাদের স্ট্র্যাটেজিক পেট্রোলিয়াম রিজার্ভ থেকে ১৭০ মিলিয়নেরও বেশি ব্যারেল উত্তোলন করে। এসব পদক্ষেপ আটলান্টিক বেসিনের দামে স্থিতিশীলতা আনতে সাহায্য করেছে, কিন্তু উপসাগর অঞ্চলে তাৎক্ষণিক ঘাটতি দূর করতে খুব কমই কার্যকর হয়েছে।

ভোক্তাদের ক্ষেত্রে, এর প্রভাব এখনও ব্যবস্থার ভেতর দিয়ে ছড়িয়ে পড়ছে। স্পট ক্রুডের উল্লম্ফন জ্বালানির দামে সঙ্গে সঙ্গে প্রতিফলিত হয় না, তবে দীর্ঘস্থায়ী টানাপোড়েন সময়ের সঙ্গে সঙ্গে পরিবহন, উৎপাদন এবং খাদ্যখরচে ছাঁকনি হয়ে ঢুকে পড়ে। যুক্তরাষ্ট্রে নিয়মিত গ্যাসোলিনের প্রতি গ্যালনের গড় দাম $3.91, যেখানে যুদ্ধ শুরুর আগের দিন ২৭ ফেব্রুয়ারি তা ছিল প্রতি গ্যালন $2.92।

উপসাগরের বাইরে থাকা জ্বালানি উৎপাদকরা লাভবান হওয়ার অবস্থানে রয়েছে। বিকল্প সরবরাহ উৎস হিসেবে যুক্তরাষ্ট্রের শেল অপারেটর, কানাডার অয়েল স্যান্ডস প্রকল্প এবং ব্রাজিলের অফশোর উৎপাদকরা বেশি মনোযোগ পাচ্ছে। বিনিয়োগকারীরা উচ্চতর বাস্তবায়িত আয়ের মূল্যায়ন করায় এনার্জি ইকুইটিতেও প্রতিক্রিয়া দেখা গেছে।

বৃহত্তর অর্থনৈতিক প্রভাব নির্ভর করে বিঘ্ন কতদিন স্থায়ী হয় তার ওপর। হরমুজ দ্রুত পুনরায় খুলে গেলে আটকে থাকা সরবরাহ বাজারে ফিরতেই দাম তীব্রভাবে নেমে আসতে পারে। তবে দীর্ঘস্থায়ী সংঘাত হলে, মজুত কমতে থাকা ও বিকল্প সরবরাহ তাল মেলাতে হিমশিম খাওয়ার কারণে বৈশ্বিক বেঞ্চমার্কগুলো আরও উপরে উঠতে পারে।

“দীর্ঘস্থায়ী মধ্যপ্রাচ্য সংঘাত ইউরোপ [এবং] এশিয়ার উন্নত বাজারের সার্বভৌমদের জন্য নতুন ঋণসংক্রান্ত চ্যালেঞ্জ তৈরি করতে পারে—মূলত উচ্চতর জ্বালানি ও ঋণগ্রহণ ব্যয়ের মাধ্যমে, মূল্যস্ফীতি বৃদ্ধি [এবং] দুর্বল অর্থনৈতিক প্রবৃদ্ধির মাধ্যমে,” ক্রেডিট এজেন্সি ফিচ রেটিংস শুক্রবার লিখেছে।

ইরান উত্তেজনা বৃদ্ধির প্রেক্ষাপটে রিজার্ভ কৌশল গঠনের সঙ্গে সঙ্গে কেন্দ্রীয় ব্যাংকের সোনা কেনা ধীরগতি হয়

মার্কিন যুক্তরাষ্ট্র-ইরান উত্তেজনা বৃদ্ধির পাশাপাশি বিস্তৃত ভূরাজনৈতিক বিভাজন কেন্দ্রীয় ব্যাংকগুলোকে স্বর্ণের রিজার্ভ পুনর্মূল্যায়ন করতে উদ্বুদ্ধ করছে, এবং ওয়ার্ল্ড গোল্ড কাউন্সিল ইঙ্গিত দিচ্ছে read more.

এখনই পড়ুন

ইরান উত্তেজনা বৃদ্ধির প্রেক্ষাপটে রিজার্ভ কৌশল গঠনের সঙ্গে সঙ্গে কেন্দ্রীয় ব্যাংকের সোনা কেনা ধীরগতি হয়

মার্কিন যুক্তরাষ্ট্র-ইরান উত্তেজনা বৃদ্ধির পাশাপাশি বিস্তৃত ভূরাজনৈতিক বিভাজন কেন্দ্রীয় ব্যাংকগুলোকে স্বর্ণের রিজার্ভ পুনর্মূল্যায়ন করতে উদ্বুদ্ধ করছে, এবং ওয়ার্ল্ড গোল্ড কাউন্সিল ইঙ্গিত দিচ্ছে read more.

এখনই পড়ুনইরান উত্তেজনা বৃদ্ধির প্রেক্ষাপটে রিজার্ভ কৌশল গঠনের সঙ্গে সঙ্গে কেন্দ্রীয় ব্যাংকের সোনা কেনা ধীরগতি হয়

এখনই পড়ুনমার্কিন যুক্তরাষ্ট্র-ইরান উত্তেজনা বৃদ্ধির পাশাপাশি বিস্তৃত ভূরাজনৈতিক বিভাজন কেন্দ্রীয় ব্যাংকগুলোকে স্বর্ণের রিজার্ভ পুনর্মূল্যায়ন করতে উদ্বুদ্ধ করছে, এবং ওয়ার্ল্ড গোল্ড কাউন্সিল ইঙ্গিত দিচ্ছে read more.

বাজার অংশগ্রহণকারীরা বেশ কয়েকটি সূচক ঘনিষ্ঠভাবে দেখছেন—এর মধ্যে দৈনিক মূল্যায়ন, প্রেডিকশন মার্কেট, ট্যাঙ্কার ট্র্যাকিং ডেটা, এবং সরকারি রিজার্ভ আপডেট রয়েছে। এই সংকেতগুলো নির্ধারণে সাহায্য করে যে বর্তমান স্পাইকটি স্বল্পস্থায়ী ধাক্কা নাকি দীর্ঘতর সমন্বয়ের প্রাথমিক ধাপ।

এ মুহূর্তে ভৌত বাজার থেকে বার্তাটি সরাসরি। যখন ক্রেতারা তাৎক্ষণিক ব্যারেলের জন্য রেকর্ড দাম দেয়, তা তত্ত্ব নয়—জরুরতকে প্রতিফলিত করে। ফিউচার্স বাজার হয়তো স্পষ্টতার জন্য অপেক্ষা করছে, কিন্তু কার্গো বাজার ইতিমধ্যেই তার সিদ্ধান্ত জানিয়ে দিয়েছে।

FAQ 🛢️

- ক্যাশ দুবাই ক্রুড কী?

এটি একটি ভৌত তেলের বেঞ্চমার্ক, যা তাৎক্ষণিক ডেলিভারির মধ্যপ্রাচ্যীয় ক্রুডকে প্রতিনিধিত্ব করে এবং প্রধানত এশীয় রিফাইনাররা ব্যবহার করে। - দুবাই ক্রুড কেন $170 ছাড়িয়েছে?

সরবরাহ বিঘ্ন এবং সীমিত ট্যাঙ্কার চলাচল উপলব্ধ কার্গোর জন্য তীব্র প্রতিযোগিতা তৈরি করেছে। - ফিউচার্সের দাম ভৌত দামের চেয়ে কম কেন?

ফিউচার্স ভবিষ্যৎ সরবরাহ সম্পর্কে প্রত্যাশা প্রতিফলিত করে, আর ভৌত দাম বর্তমান ঘাটতি প্রতিফলিত করে। - তেলের দাম কি এতটাই উচ্চ থাকবে?

তা নির্ভর করে শিপিং রুট কত দ্রুত স্বাভাবিক হয় এবং সরবরাহ প্রবাহ কত দ্রুত ফিরে আসে তার ওপর।