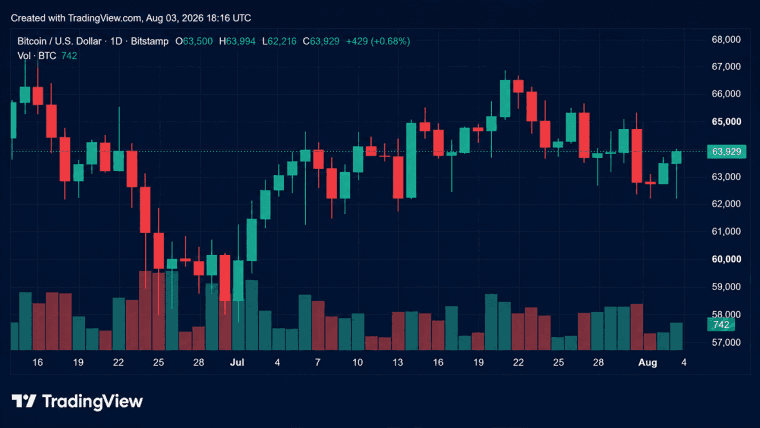

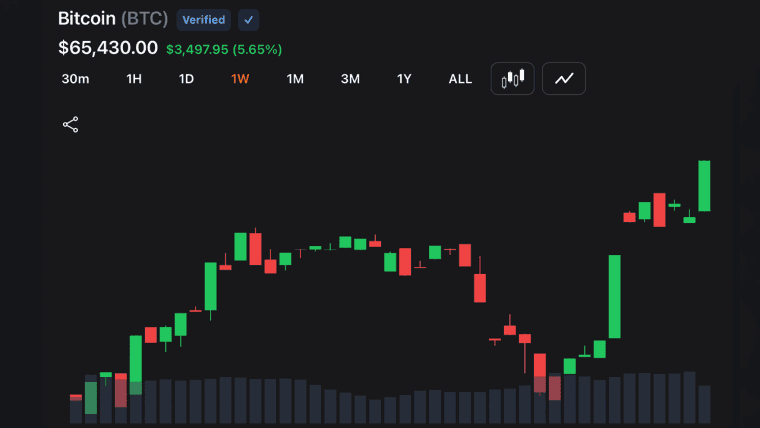

ইতিবাচক অর্থনৈতিক তথ্যের জোরে, বুধবার বিটকয়েন ১৪ জুলাইয়ের লাভের ধারাবাহিকতা বজায় রেখে $65,000 অতিক্রম করে, দিনের মধ্যে সর্বোচ্চ $65,518 ছুঁয়েছে এবং এর মার্কেট ক্যাপ $1.3 ট্রিলিয়নেরও ওপরে নিয়ে গেছে।

বিটকয়েন $65,500 ছাড়িয়ে গেছে, কারণ বিভিন্ন বাজারে $209 মিলিয়ন ক্রিপ্টো শর্টস ধসে পড়েছে

লেখক

শেয়ার

মূল বিষয়গুলো

- মার্কিন প্রযোজক মূল্যসূচক (PPI) ০.৩% অপ্রত্যাশিতভাবে কমে যাওয়ায় ১৫ জুলাই বিটকয়েন $65,000-এর ওপরে লাফিয়ে ওঠে।

- Nansen জানায়, ১৫ জুলাই ETF-এ শক্তিশালী ইনফ্লো দেখা গেছে; DXY 100.77-এ দুর্বল থাকায় বিটকয়েনের ওপর সুদহারের প্রতিকূল চাপও কমেছে।

- বিশ্লেষকদের নজর ২৮ জুলাই ফেডারেল রিজার্ভের বৈঠকে—হার বাড়ানোর সম্ভাবনা সত্যিকারের নীতিগত মোড় (pivot) বোঝাতে ১২%-এর নিচে থাকে কি না তা দেখতে।

ডেরিভেটিভসের ঝড়ে লিভারেজড শর্টস উধাও

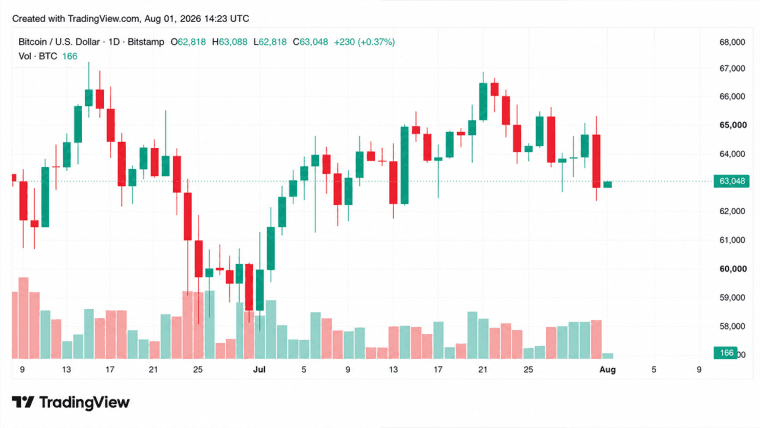

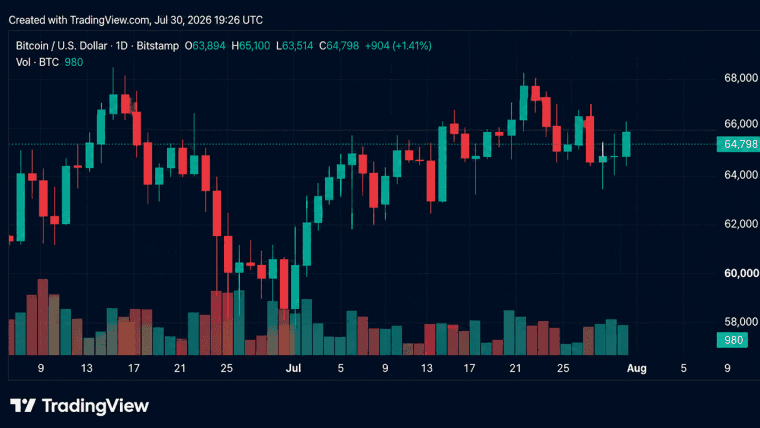

সোমবারের ক্ষতি পুষিয়ে নেওয়া পুনরুদ্ধারের ওপর ভর করে, বুধবার বিটকয়েন স্বাচ্ছন্দ্যে $65,000 সীমা পার করেছে। এই সর্বশেষ উত্থানটি মার্কিন প্রযোজক মূল্যসূচক (PPI) তথ্য প্রকাশের সঙ্গে তাল মিলিয়ে এগিয়েছে। আগের দিনের ভোক্তা মূল্যসূচক (CPI) প্রকাশ-এর মতোই, PPI-তে মাসওভার-মাস ভিত্তিতে ০.৩% অপ্রত্যাশিত মূল্যপতন (ডিফ্লেশন) বিশ্লেষকদের চমকে দেয়; অনেকেই ভেবেছিলেন দাম অপরিবর্তিত থাকবে।

২২ জুন সর্বশেষ দেখা স্তরগুলো পরীক্ষা করার আগে, শীর্ষ ক্রিপ্টোকারেন্সিটি মঙ্গলবার সন্ধ্যা থেকে বুধবার ভোর পর্যন্ত বেশিরভাগ সময় $64,500 এবং $65,000-এর মধ্যে একীভূত (কনসোলিডেট) অবস্থায় ছিল। ইএসটি সকাল ৮টার একটু পর এই স্থবিরতা ভাঙে, যখন তীব্র র্যালি বিটকয়েনকে দিনের মধ্যে সর্বোচ্চ $65,518-এ নিয়ে যায়। এরপর এটি কিছুটা পিছিয়েছে; ইএসটি দুপুর ১২:৪৫-এ এটি $64,800-এর সামান্য ওপরে লেনদেন করছিল, ফলে ২৪ ঘণ্টায় সামান্য লাভ ধরে রেখেছে।

$65,500 সীমায় বিটকয়েনের সংক্ষিপ্ত উল্লম্ফন এর মার্কেট ক্যাপিটালাইজেশনকে $1.3 ট্রিলিয়ন সীমা অতিক্রম করায় এবং মাসের শুরু থেকে লাভ প্রায় ১০%-এ পৌঁছে দেয়। তা সত্ত্বেও, তথ্য দেখায় যে ক্রিপ্টোকারেন্সিটি এখনও ১৬ জুনের প্রায় $67,000 মূল্যের তুলনায় ৩% কম।

ডেরিভেটিভস বাজারে, বিটকয়েনের ওঠানামা করা দামের কারণে $58 মিলিয়নেরও বেশি লিভারেজড বাজি মুছে গেছে, যার মধ্যে শর্ট পজিশন মোটের প্রায় ৮৫%। সামগ্রিকভাবে, পুরো ক্রিপ্টোকারেন্সি বাজারজুড়ে লিকুইডেশন দাঁড়িয়েছে $324 মিলিয়ন, যার মধ্যে শর্ট বাজির অংশ $209 মিলিয়ন।

সপ্তাহের শুরু থেকে মধ্যপ্রাচ্যের চলমান সংঘাত শিরোনাম দখল করে থাকলেও, মার্কিন মুদ্রাস্ফীতি তথ্য—CPI ও PPI উভয়ই—বাজারকে প্রয়োজনীয় এক ধরনের প্রণোদনা দিয়েছে বলে মনে হচ্ছে। উভয় সূচকের পতনে ফেডারেল রিজার্ভের আসন্ন বৈঠকে সুদের হার বাড়ানোর সম্ভাবনা সপ্তাহের শুরুতে ৪০%-এর একটু ওপরে থেকে নেমে মাত্র ১২%-এ এসে দাঁড়িয়েছে।

তবে, যেহেতু এই তথ্য জুন মাসকে কভার করে, বিশ্লেষকেরা সতর্ক করছেন যে এটি পরিস্থিতির সবচেয়ে নির্ভুল চিত্র নাও দিতে পারে—বিশেষ করে যখন মধ্যপ্রাচ্যে গুরুত্বপূর্ণ তেল অবকাঠামোতে ক্ষয়ক্ষতির রিপোর্ট ও প্রমাণ সামনে আসতে শুরু করেছে। ইতোমধ্যে, উত্তেজনা বাড়ায় ব্রেন্ট ক্রুড এবং ওয়েস্ট টেক্সাস ইন্টারমিডিয়েট (WTI)—দু’ধরনের তেলের দামই বেড়েছে, এবং ধারণা করা হচ্ছে ওয়াশিংটন ও তেহরান কূটনীতিকে আবার সুযোগ না দিলে এই প্রবণতা চলতে থাকবে।

ETF ইনফ্লো দেখায় ভূ-রাজনৈতিক শোরগোলের চেয়ে ম্যাক্রো পাল্টে যাচ্ছে

Nansen-এর গবেষণা বিশ্লেষক নিকোলাই সন্ডারগার্ডের মতে, বিটকয়েনের ক্ষেত্রে সাম্প্রতিক উত্তেজনা যুদ্ধের শুরুর সপ্তাহগুলোতে দেখা আতঙ্ক তৈরি করতে ব্যর্থ হয়েছে—অন্তত তাঁর পর্যবেক্ষণ অনুযায়ী। সন্ডারগার্ড উল্লেখ করেন, ১৫ জুলাই স্পট বিটকয়েন ও ইথার ETF-এ ইনফ্লো মঙ্গলবারের CPI প্রকাশ যে নিকট-মেয়াদি ম্যাক্রো অর্থনৈতিক দৃষ্টিভঙ্গিকে বাস্তবভাবে বদলে দিয়েছে তার স্পষ্ট প্রমাণ। প্রতিবেদনে দেখা যায়, শিরোনাম মুদ্রাস্ফীতি (headline inflation) বছরওভার-বছর ভিত্তিতে ৩.৫%-এ নেমেছে, যেখানে সম্মিলিত অনুমান (consensus) ছিল ৩.৮%; আর কোর মুদ্রাস্ফীতি (core inflation) পূর্বাভাস ২.৯% এর বিপরীতে ২.৬%-এ ঠান্ডা হয়েছে।

“DXY 100.77-এর কাছাকাছি লেনদেন করছে, যা কয়েক মাসের মধ্যে এর সবচেয়ে দুর্বল স্তর, এবং ১০-বছরের ইয়িল্ড CPI-পূর্বে সাময়িকভাবে 4.61% ছোঁয়ার পর নেমে 4.57%-এ এসেছে। উচ্চ-বিটা সম্পদের জন্য এই সমন্বয়টি তাৎক্ষণিক সুদহারজনিত প্রতিকূল চাপ সরিয়ে দেয়, যা মে থেকে প্রধান সীমারেখা (ceiling) হিসেবে কাজ করছিল,” বিশ্লেষক বলেন।

সন্ডারগার্ডের দৃষ্টিতে, Nansen-এর তথ্য দেখায় যে ভূ-রাজনৈতিক শোরগোলের মধ্যেও এক্সচেঞ্জ আউটফ্লো স্থিতিশীল রয়েছে—অর্থাৎ ক্রেতারা সরবরাহ শোষণ করছে, সরে দাঁড়াচ্ছে না। “ইরান অবরোধের শিরোনাম এবং সংশ্লিষ্ট তেলের দামের উল্লম্ফন—WTI পাঁচ দিনে প্রায় ১৪.৬% বেড়েছে—এই প্যাটার্ন বদলায়নি।”

বরং, Nansen বিশ্লেষকের দাবি, অন-চেইন ডেটা দেখায় যে এই ধরনের সেটআপে সাধারণত যারা আগে ও বড় আকারে নড়াচড়া করে, সেই ওয়ালেটগুলো অর্থপূর্ণভাবে স্টেবলকয়েনে সরে যায়নি। সন্ডারগার্ডের যুক্তি, মধ্যপ্রাচ্যের উত্তেজনা বৃদ্ধির আগেও যা দেখা গিয়েছিল, এর সঙ্গে তা সামঞ্জস্যপূর্ণ।

“স্বল্পমেয়াদি লিভারেজড লংগুলো ধুয়ে যায় (flush), তারপর আবার অ্যাকিউমুলেশন শুরু হয়। ফান্ডিং রেট এখন প্রায় শূন্যের কাছাকাছি, যা তাৎক্ষণিক অতিরিক্ত লিভারেজড লং ঝুঁকি কমিয়ে দেয় এবং পরের ধাপ, যদি আসে, কাজ করার জন্য আরও পরিষ্কার ভিত্তি পায়,” সন্ডারগার্ড ব্যাখ্যা করেন।

বিশ্লেষক আরও স্বীকার করেন, এখানে ভূ-রাজনৈতিক হেজের বর্ণনার চেয়ে মুদ্রাস্ফীতি ও তারল্য (liquidity) চ্যানেলই বেশি কাজ করছে। “MVRV 1.205-এ আছে; রিয়ালাইজড প্রাইস প্রায় $53,000 এবং দীর্ঘমেয়াদি হোল্ডারের কস্ট বেসিস প্রায় $49,900, যা কাঠামোগত তল (structural floor) নির্ধারণ করে। এটা ভূ-রাজনৈতিক অনুভূতির ওপর ভর করে দৌড়ানো বাজারের প্রোফাইল নয়।”

সন্ডারগার্ডের কাছে, ২৮ ও ২৯ জুলাইয়ের FOMC বৈঠকই আসল দ্বিমুখী (binary) ঘটনা: CPI তথ্য যদি টিকে থাকে এবং ফেড যদি বিশ্বাসযোগ্য নীতিগত মোড় নেওয়ার (pivot) পথের ইঙ্গিত দেয়, তাহলে স্থায়ী ETF ইনফ্লোর শর্তগুলো আবারও জায়গায় ফিরে আসবে।

এই নিবন্ধটি AI ব্যবহার করে ইংরেজি থেকে অনুবাদ করা হয়েছে। মূল ইংরেজি সংস্করণটি নির্ভরযোগ্য উৎস; স্বয়ংক্রিয় অনুবাদে ভুল থাকতে পারে, বিশেষ করে আইনি ও নিয়ন্ত্রক পরিভাষায়।