কিছু সংখ্যক ব্যাংকিং প্রতিষ্ঠান আন্তঃব্যাংক নিষ্পত্তি প্রক্রিয়া আরও সহজ ও দ্রুত করতে এই টোকেনটি পরীক্ষামূলকভাবে ব্যবহার করবে, যেখানে খরচ, গতি ও দক্ষতার দিক থেকে JPM Coin যে সুবিধা দিতে পারে তা কাজে লাগানো হবে—আর এদিকে নিয়ন্ত্রকেরা ব্যাংকগুলোর ক্রিপ্টো পরিষেবা দেওয়ার ওপর নিষেধাজ্ঞা শিথিল করার বিষয়টি মূল্যায়ন করছে।

আর্জেন্টিনায় স্থানীয় ব্যাংকগুলি জেপিমর্গানের জেপিএম কয়েনের পাইলট চালাচ্ছে

লেখক

শেয়ার

মূল বিষয়গুলো:

- আন্তঃব্যাংক নিষ্পত্তির সময় কমাতে প্রথম ধাপে CMF ও অন্যান্য ব্যাংক JPMorgan-এর JPM Coin পরীক্ষা করছে।

- বিশেষজ্ঞদের মতে, এই একীভূতকরণ ব্যাংকিং খরচ আধুনিকায়নের ক্ষেত্রে এক বিশাল অগ্রগতি।

- প্রতিষ্ঠানগুলো ক্লায়েন্টদের ক্রিপ্টো পরিষেবা দিতে পারার আগে কেন্দ্রীয় ব্যাংককে ২০২২ সালের একটি বিধি সংশোধন করতে হবে।

প্রতিবেদন: আর্জেন্টিনায় টোকেনাইজড ডিপোজিট পরীক্ষায় JPMorgan-এর JPM Coin

আর্জেন্টিনা ধীরে ধীরে ব্যাংকিং প্রতিষ্ঠানগুলোকে তাদের গ্রাহকদের জন্য ক্রিপ্টো পরিষেবা ব্যবহার ও অফার করার সুযোগ দিতে পথ প্রশস্ত করছে।

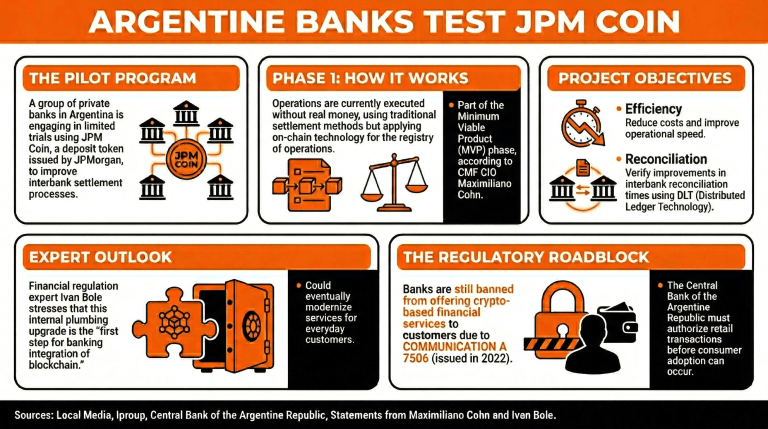

স্থানীয় গণমাধ্যমের তথ্য অনুযায়ী, অংশগ্রহণকারী প্রতিষ্ঠানগুলোর মধ্যে আন্তঃব্যাংক নিষ্পত্তি প্রক্রিয়া উন্নত করতে JPMorgan ইস্যুকৃত ডিপোজিট টোকেন JPM Coin ব্যবহার করে সীমিত পরিসরে পরীক্ষামূলক উদ্যোগে একদল বেসরকারি ব্যাংক যুক্ত থাকবে।

আর্জেন্টিনায় JPM Coin-এর মিনিমাম ভায়েবল প্রোডাক্ট (MVP)-এর অংশ হতে এই পরীক্ষাগুলোতে অংশ নেওয়া ব্যাংকগুলোর একটি CMF-এর CIO ম্যাক্সিমিলিয়ানো কোহ্ন Iproup-কে জানান, এই কার্যক্রমগুলো অর্থ ছাড়া পরিচালিত হচ্ছে এবং শুরুতে প্রচলিত নিষ্পত্তি পদ্ধতি ব্যবহার করা হচ্ছে, তবে রেকর্ডভুক্তির জন্য অন-চেইন প্রযুক্তি প্রয়োগ করা হচ্ছে।

কোহ্ন আরও ব্যাখ্যা করেন যে এই পাইলটের প্রথম ধাপে ব্যাংকগুলো উপলব্ধ পরিষেবাগুলো একীভূত করার জন্য কাজ করছে, যাতে “একীভূত ব্যাংকগুলোর নিষ্পত্তি এবং আন্তঃব্যাংক রিকনসিলিয়েশন সময়ের উন্নতি যাচাই করা যায়।”

“ধারণাটি বর্তমানে নকশা পর্যায়ে থাকলেও, লক্ষ্য হলো খরচ কমানো এবং গতি ও অপারেশনাল দক্ষতা বাড়াতে DLT (ডিস্ট্রিবিউটেড লেজার টেকনোলজি) বাস্তবায়ন করা,” তিনি জোর দিয়ে বলেন।

যদিও এই পদক্ষেপটি ব্যাংকিং প্রতিষ্ঠানগুলোর অভ্যন্তরীণ অবকাঠামো উন্নত করার দিকে মনোযোগী, বিশ্লেষকদের মতে এটি গ্রাহকদের আরও ভালোভাবে সেবা দিতে এসব পরিষেবা আধুনিকায়নের একটি সূচনাবিন্দু হতে পারে। আর্থিক নিয়ন্ত্রণ বিষয়ে বিশেষজ্ঞ ইভান বোল জোর দিয়ে বলেন, এটি ব্যাংকিং খাতে ব্লকচেইন একীভূতকরণের প্রথম ধাপ।

তবুও, ব্যাংকগুলো এখনও তাদের গ্রাহকদের জন্য ক্রিপ্টো-ভিত্তিক আর্থিক পরিষেবা দিতে অক্ষম, কারণ ২০২২ সালে জারি করা Communication A 7506-এ বলা আছে যে “আর্থিক প্রতিষ্ঠানসমূহ তাদের গ্রাহকদের জন্য ডিজিটাল সম্পদ—ক্রিপ্টো-অ্যাসেটসহ এবং যেসব সম্পদের রিটার্ন এমন সম্পদের নথিভুক্ত ওঠানামার ভিত্তিতে নির্ধারিত হয়—সম্পৃক্ত লেনদেন সম্পাদন করতে বা সম্পাদনে সহায়তা করতে পারবে না, যদি না তা কোনো যোগ্য জাতীয় নিয়ন্ত্রক কর্তৃপক্ষ বা আর্জেন্টিনা প্রজাতন্ত্রের কেন্দ্রীয় ব্যাংক কর্তৃক অনুমোদিত হয়।”