شركة BitMine $BMNR تشتعل منذ يوم الإثنين – بعد تعيين توم لي من Fundstrat كرئيس مجلس الإدارة، ارتفعت الأسهم بشكل كبير. الآن، تجمع 250 مليون دولار لإستراتيجية خزانة إيثريوم. هل يمكن أن تكون هذه MicroStrategy الخاصة بـ ETH؟

قفزت أسهم BitMine بنسبة 700٪ خلال 24 ساعة - هل ستجعل استراتيجية خزانة الإثيريوم منها MicroStrategy أخرى؟

بقلم

مشاركة

بيت ماين تراهن على الإيثريوم

المقالة التالية هي من Bitcoinminingstock.io، المكان الشامل لكل ما يتعلق بأسهم تعدين البيتكوين، الأدوات التعليمية، ورؤى الصناعة. نُشرت في الأصل في 3 يوليو 2025، وكتبتها الكاتبة من Bitcoinminingstock.io، سيندي فنج.

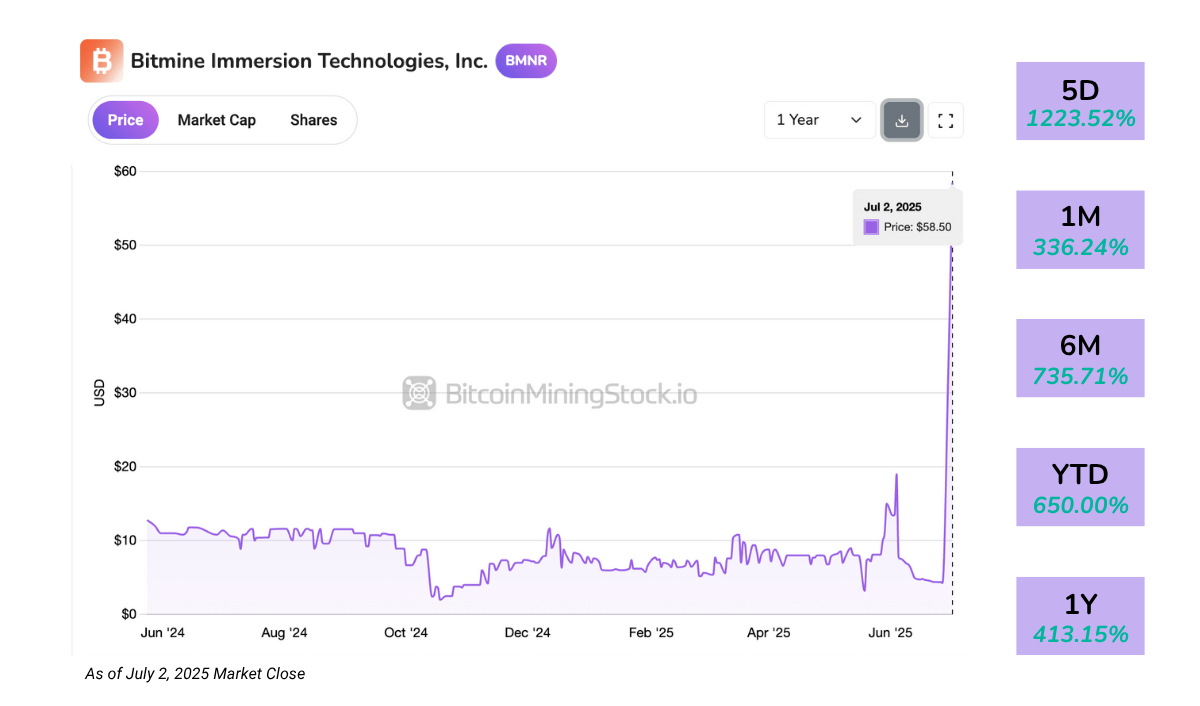

تقنيات بيت ماين الغمرية (NYSE American: BMNR) اجتذبت اهتمامًا كبيرًا بعد ارتفاع أسهمها بنسبة تزيد عن 700% في يوم واحد يوم الإثنين. العامل المباشر؟ تعيين توم لي من Fundstrat، وهو استراتيجي معروف في وول ستريت، كرئيس مجلس الإدارة.

في هذه الأثناء، كشفت شركة BitMine عن جمعية خاصة بقيمة 250 مليون دولار لتمويل استراتيجية تجميع إيثريوم جريئة، وتهدف إلى أن تصبح أكبر حامل علني لـ ETH.

كان التوقيت لافتًا بشكل خاص. قبل بضعة أيام فقط، أعلنت Bit Digital (NASDAQ: BTBT) عن تحركها الخاص، في النهاية الخروج من تعدين البيتكوين بالكامل لتصبح شركة خالصة في رهن إيثريوم وموارد الخزينة. ومع ذلك، لم تتراجع BitMine عن البيتكوين على الرغم من تغيير توجهاتها نحو ETH كأصل احتياطي رئيسي.

بالنسبة لشركة كانت مدرجة للتو في السوق الأمريكي للبورصة قبل بضعة أسابيع فقط، يبقى السؤال الرئيسي: هل هذه بداية انفراج استراتيجي حقيقي، أم فقط ارتفاع ناتج عن الأخبار؟

نظرة عامة على الشركة

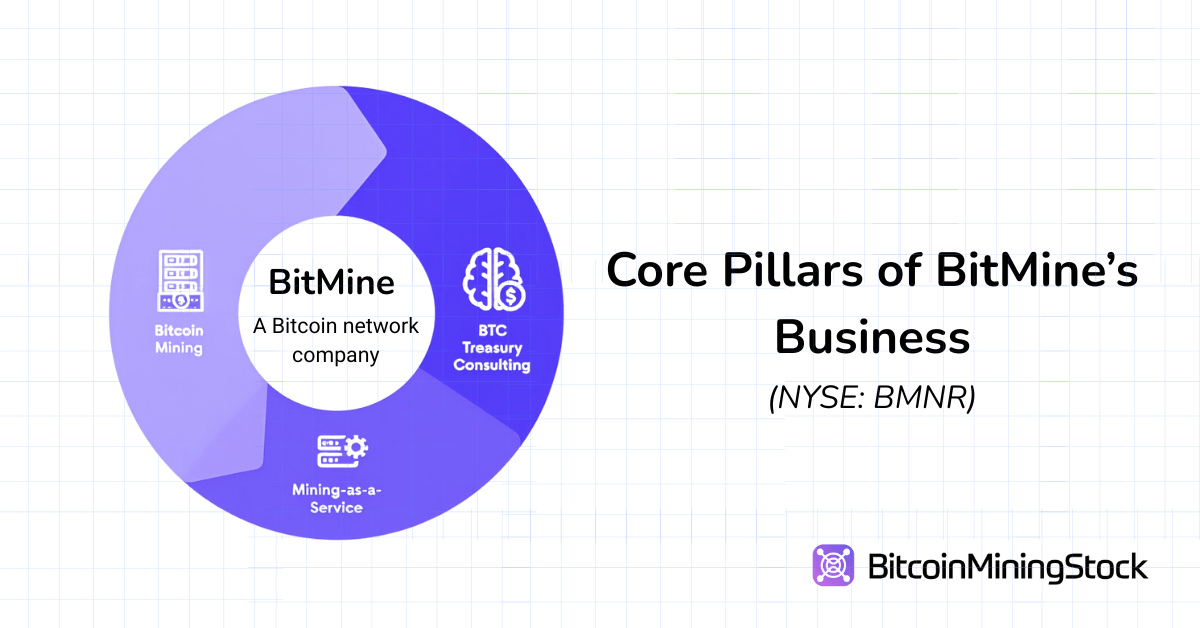

تعتبر بيت ماين نفسها “شركة شبكة البيتكوين”، وتطمح لأن تكون طموحاتها تتجاوز بكثير التعدين. تعمل الشركة على بناء منصة للخدمات المالية تمتد إلى التعدين الذاتي، عقود معدل التجزئة الصناعي، البنية التحتية لـMaaS، والاستشارات المالية المتعلقة بالعملات المشفرة.

يقع مقر الشركة الرئيسي في الولايات المتحدة، وتنتشر عمليات التعدين الخاصة بها عبر خمسة مواقع، في المقام الأول في تكساس (سيلفرتون وبيكوس) وترينيداد وتوباغو تتحدى، ومع ذلك، يبلغ نطاق التعدين الخاص بها حوالي 3,392 جهاز ASIC مثبتة اعتبارًا من مايو 2025، مما يضع الشركة ضمن أصغر معدني الأسهم العامة*.

*لم تكشف شركة بيت ماي نفسها عن معدل التجزئة لديها. ومع ذلك، بناءً على عدد أجهزة ASIC المثبتة وافتراض استخدام سلسلة Antminer S19 أو S21 – التي يتم توزيعها بشكل شائع بين المعدنيين العامين – يُقدر نطاق تشغيلها بين 0.5 و 0.7 EH/s.

بالإضافة إلى التعدين الذاتي، تقدم بيت ماين خدمة التعدين كخدمة (MaaS) للعملاء المؤسساتيين. وقعت عقد بقيمة 4 ملايين دولار في أوائل عام 2025، يشمل تأجير 3,000 وحدة ASIC إلى شركة عامة. الشركة تتعامل أيضاً في تداول معدل التجزئة، مما يسمح للطرف الأخر بالوصول إلى إنتاج البيتكوين بدون امتلاك الأجهزة. هذا النموذج من “التعدين الصناعي” يعني رأس مال أخف ويعكس استراتيجيات مشتقة تستخدمها الشركات المؤسسية.

الأمر الأكثر إثارة للاهتمام مؤخراً، أطلقت بيت ماي إدارة استشارية لخزانة البيتكوين، تقدم الامتثال والمحاسبة والاستشارات التشغيلية للشركات التي تسعى إلى إيرادات مقومة بالـ BTC. هذه الخطوة أشارت إلى تحول نحو خدمات مالية أوسع في مجال العملات المشفرة.

يتولى الرئيس التنفيذي جوناثان بيتس القيادة، وهو مدير اعتمادي سابق في JPMorgan وله ثلاثة عقود من الخبرة في الأسواق. ويشمل فريقهم الأوسع نطاقاً أيضًا المدير المالي السابق لشركة CleanSpark لوري لوف والآن توم لي.

النقاط المالية البارزة

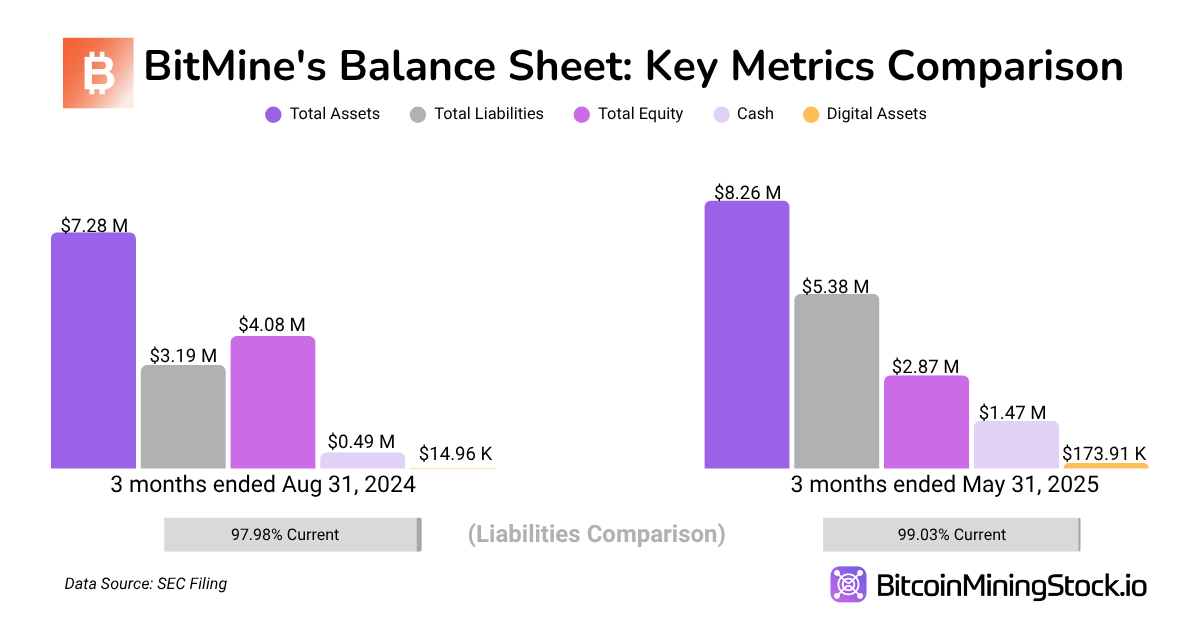

تقرير بيت ماي للربع الثاني من السنة المالية 2025 (الذي ينتهي في 31 مايو 2025) يظهر شركة لا تزال في مرحلة النمو.

تفصيل الإيرادات والربحية

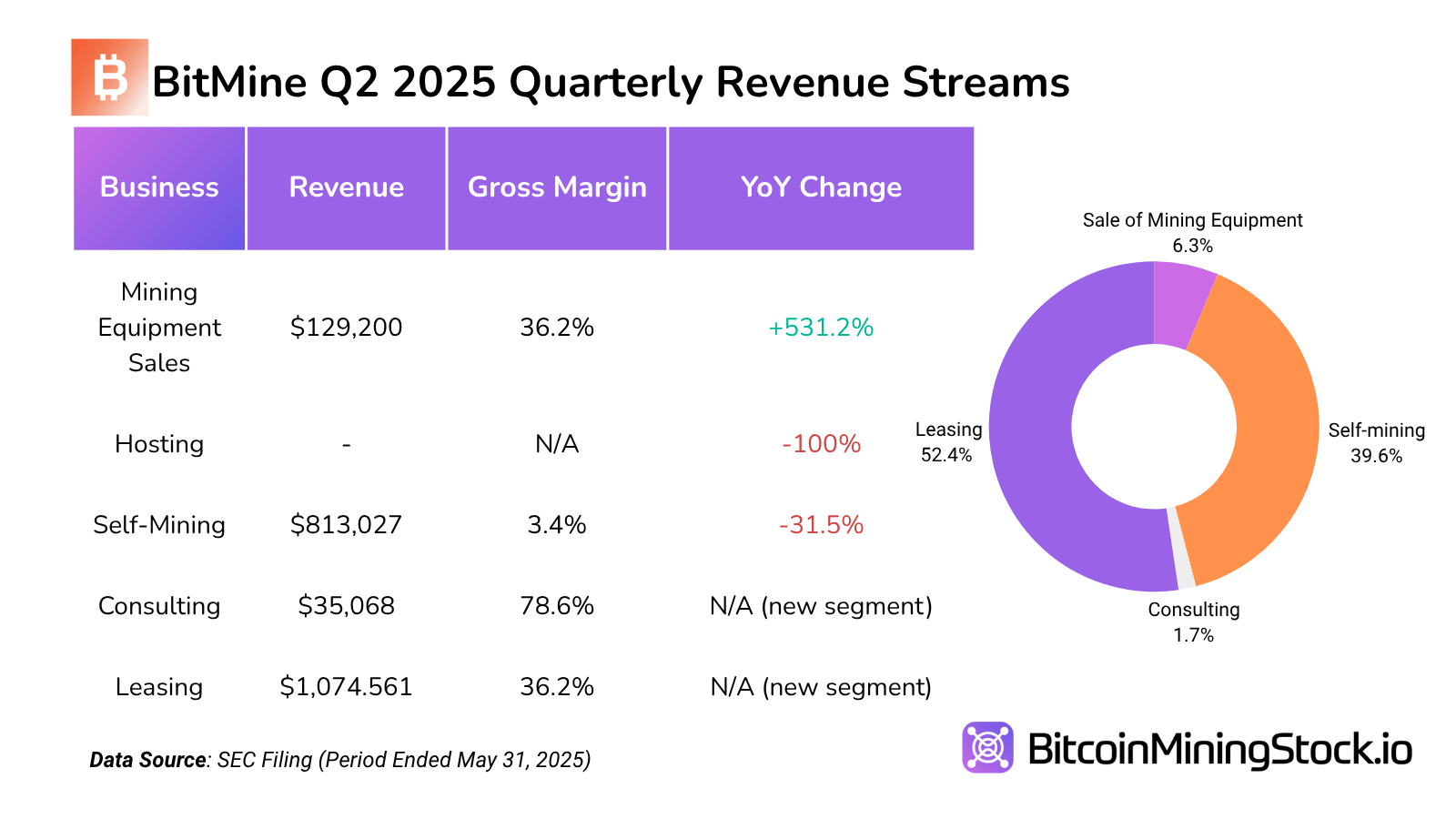

وصلت الإيرادات الفصلية إلى 2.05 مليون دولار، متضاعفة تقريبًا من 1.22 مليون دولار في نفس الربع من العام الماضي وصاعدة من 1.20 مليون دولار في الربع السابق. يمثل هذا أعلى عائد فصلي للشركة حتى الآن. وكانت النمو مدفوعة بأعمالهم الإيجارية، والتى كانت تمثل أكثر من 52% من إجمالي الإيرادات. وقد قدمت هذه القطاع أيضًا واحدة من أعلى الأرباح الإجمالية التي بلغت 388,637 دولار (بمعدل هامش إجمالي: ~36.2%). يدعم هذا النمو خطوة بيت ماي نحو نموذج إيرادات خفيف رأس المال ومتكرر. إذا تم الحفاظ عليه، فقد يقلل هذا النموذج من التعرض لتقلبات أسعار التعدين ويوفر تدفق مالياً مستقراً.

على النقيض، حقق التعدين الذاتي 813 ألف دولار من الإيرادات، لكن مع تكاليف مباشرة قدرها 785 ألف دولار كان الهامش الإجمالي فقط 3.4%**. يبرز هذا الهامش القليل جداً الكفاءات التشغيلية الضعيفة والتكاليف المدخلة العالية – المحتمل أن تكون بسبب استخدام الطاقة أو الأجهزة غير المحسنة. للمقارنة، تستهدف معظم شركات التعدين العامة الكبرى هوامش إجمالية تتراوح بين 30- 60٪ على التعدين الذاتي. تؤكد أداء بيت ماي هنا أن عمليات التعدين الأساسية الخاصة بها لا تزال غير مكتملة ومكلفة.

**وفقًا لإيداعات SEC الأخيرة، تم الإبلاغ عن تكلفة تعدين بيتكوين واحدة عند 25,182.59 دولار (تكاليف الطاقة فقط) أو 75,336.43 دولار (التكلفة الإجمالية). كان متوسط معدل الطاقة 0.0180 دولار لكل كيلوواط ساعة.

وصلت مبيعات معدات التعدين إلى 129,200 دولار، مع هامش إجمالي معتدل بنسبة 36.2%—، وهي تشبه بشكل ملحوظ التأجير، ولكن على قاعدة إيرادات أصغر بكثير. قد توفر هذه القناة إيرادات انتهازية ولكنها تفتقر إلى الحجم أو القدرة على التنبؤ.

الشيء المثير للاهتمام، الخدمات الاستشارية—وهي قطاع صغير ولكن ذو هامش عالي—ولدت 35,068 دولار من الإيرادات مع 27,568 دولار من الربح الإجمالي، محققة هامش مثير للإعجاب قدره 78.6%. رغم أنها غير مادية بمصطلحات الدولارات، إلا أن هذا يظهر وعودًا لطموحات بيت ماي الاستشارية، خاصة إذا تمكنت من وضع نفسها كأفضل مستشار خزانة كما هو مخطط له.

في الوقت نفسه، إيرادات الاستضافة كانت غائبة هذا الربع، مما يشير إلى إما تعليق مؤقت أو إعادة تصنيف للأنشطة الاستضافة السابقة.

الميزانية العمومية والسيولة

بلغت الشركة إجمالي الأصول 8.26 مليون دولار، مسجلة زيادة بنسبة 75.3% عن العام السابق. جاء النمو مدفوعًا بزيادة قدرها 195% في النقد والنقد المكافئ (من 499,270 دولار إلى 1.47 مليون دولار) وزيادة بعشرة أضعاف في الأصول المشفرة، الآن بلغت 173,916 دولار. بينما لا تزال الأصول المشفرة تمثل حصة متواضعة من الأصول في التقرير ربع السنوي الحالي، تعكس الزيادة تغييرات بيت ماي بشأن إستراتيجية الخزانة.

على الجانب المتعلق بالالتزامات، انخفضت الالتزامات الإجمالية بنسبة 36.6% على أساس سنوي إلى 396,349 دولار، مما يظهر أن الشركة تواصل العمل بأقل تحميل. بعض الحسابات السريعة: تقف النسبة الحالية تقريباً عند 3.99x ونسبة سريعة هي 3.72x. كلاهما يشير إلى وسادة سيولة كافية، مع ضغوط مالية منخفضة أو قصيرة المدى.

ومع ذلك، تشير الاتجاهات في حقوق المساهمين إلى ديناميكية مهمة. انخفضت حقوق الملكية بنسبة 29.6% عن العام السابق، وانخفضت من 4.08 مليون دولار إلى 2.87 مليون دولار. تحديدًا، كان المسبب الرئيسي هو الاستمرار في تراكم العجز، الذي نما بأكثر من 5 ملايين دولار على مدار العام. ومن الجدير بالذكر، زيادة رأس المال المدفوع خلال نفس الفترة تشير إلى ثقة المستثمرين، ولكنها تشير أيضًا إلى أن الكثير من الأساس المالي للشركة لا يزال يأتي من التمويل الأسهم بدلاً من الأرباح المحتجزة.

ماهو في العموم، تعكس الميزانية العمومية لبيت ماي ملف منخفض المالكة، عالي السيولة، الذي هو نموذجي لبيفوتات المرحلة المبكرة. أيضًا، بينما عززت بيت ماي سيولتها وخفضت الالتزامات، بأنها لم تحول بعد رأس المال الذي نشأ إلى أداء دائم في صورة الأرباح.

التقييم (اعتبارًا من 31 مايو 2025)

- القيمة السوقية: ~397 مليون دولار

- قيمة المؤسسة (EV): ~384.5 مليون دولار

- قيمة المؤسسة / الإيرادات (آخر 12 شهرًا): ~80.6x

- نسبة السعر إلى المبيعات: ~83.2x

- المقتنيات المشفرة / القيمة السوقية: ~0.04%

ملاحظة: بينما طبقت طرق التقييم القياسية هنا، فإن الحسابات لا تعكس بعد مشتريات بيت بيت من 154.167 BTC BTC، وإستراتيجية خزانة الايثيريوم التي تم الإعلان عنها حديثًا، أو الارتفاع الحاد في سعر سهمها. أخطط لمراجعة هذه القيمة عند توفر بيانات جديدة.

إستراتيجية خزينة الإيثيريوم

خزانة الإيثيريوم هي السرد الأبرز لبيت ماين، خاصة مع هدفها أن تصبح أكبر حامل علني للاثيريوم. لنكشف أطروحة الاثيريوم طويلة الأجل الخاصة بـ توم بناءً على مقابلاته ومنشوراته.

سبب توم لي للتحول بيت ماي إلى الإيثيريوم مستند إلى النمو المتفجر للعملات المستقرة ودور الإيثيريوم الفريد في دعمها. أكثر من نصف جميع العملات المستقرة تعمل حاليًا على شبكة الإيثيريوم، وهذه الرموز تمثل الآن تقريباً ثلث جميع رسوم المعاملات التي تم إنشاؤها على الإيثيريوم. في رأي لي، العملات المستقرة بالنسبة للعملات المشفرة كما كان ChatGPT بالنسبة للذكاء الاصطناعي—تطبيق متميز يقود التبني الجماعي والمؤسساتي كونه.

تشير توقعات وزارة الخزانة الأمريكية إلى أن حجم العملات المستقرة يمكن أن ينمو من 250 مليار دولار اليوم إلى ما يصل إلى 2 تريليون دولار. إذا تحقق ذلك، فإن عائدات رسوم الإيثيريوم يمكن أن تتوسع عشرة أضعاف. هذا ليس مجرد قصة للـ DeFi—إنها قصة بنية تحتية. الإيثيريوم ستصبح الطبقة التسوية لجزء كبير من تدفق القيمة العالمي، مما يضعها كن طابقة أساسية للمالية الرقمية.

يبدو أن بيت ماي يهدف إلى تكرار خطة MicroStrategy، ولكن مع الإيثيريوم. سيتم استخدام الجمع الخاص بقيمة 250 مليون دولار لبناء احتياطات ETH، وذكرت الشركة أنها ستتبع ETH لكل سهم كمعيار أداء أساسي. في النظري، إذا ازداد قيمة الإيثيريوم بمرور الوقت، يمكن أن يسمح تراكم الاحتياطات هذا لـ أسهم بيت ماي لتتداول كوكيل للحصول على تعرض للإيثيريوم.

تشمل الشركات العامة الأخرى التي تتماشى مع هذه الأطروحة SharpLink Gaming (خزانة إيثيريوم) وDeFi Development Corp (خزانة سولانا).

مواجهة الرموز الأصلية لسلاسل الكتل الأخرى غير BTC بمزيد من عدم اليقين التنظيمي، مما يضيف تعقيدات إضافية في الامتثال والمحاسبة—عنصر مهم يجب أن يأخذ المستثمرون في الاعتبار.

الأفكار النهائية

السوق لا يشتري بيت ماي لأعمال التعدين الخاصة بها—انها تشتري الفكرة حول ما يمكن أن تصبح عليه. إن البصمة الحالية للشركة صغيرة، حيث يوجد 4,000 جهاز ASIC مثبت عبر خمسة مواقع—بعيداً عن المعدنيين العامين القياديين كذلك. ولكن بيت ماي تتداول بأكثر من 50 دولار للسهم، أكثر من ثلاثة أضعاف (على أساس لكل سهم) بالمقارنة مع الأقران الأكبر مثل MARA، IREN، أو CLSK، رغم أنها تحقق فقط ~6 مليون دولار إيرادات السجل المسجلة. مع الأخذ في الاعتبار ذلك، فإن الارتداد القصير الأجل لن يكون مفاجأ أثناء تنفيذ استراتيجية الإيثيريوم.

الأمر المثير للاهتمام هو أن بيت ماي لا تضع نفسها كفقط معدني آخر. بدلاً من التركيز البحت على التعدين الذاتي أو الاستضافة، فإنها تهدف إلى أن تصبح منصة أسواق رأسمال لإستراتيجيات أصيلة بالبيتكوين والإيثيريوم. هذا هم رؤية كبير—ويبدو أنها تجذب اهتمامات المستثمرين. كانت جمعها الخاص بقيمة 250 مليون دولار مدعومة بمجموعة قوية من الصناديق، بما في ذلك MOZAYYX، صندوق المؤسسين، بانتيرا، FalconX، Republic Digital، كراكن، Digital Galaxy، DCG، Diametric Capital، Occam Crest Management، وتوماس لي.

مع زيادة تبني الإيثيريوم، خاصة مع النجاح الاكتتاب العام الأولي لـ Circle، هناك اعتقاد متزايد أن ETH يمكن أن يكون الأصول الخزينة الأساسية القادمة للشركات. إذا تحقق ذلك، قد تنتهي بيت ماي كمؤشر قادم ذو بيتا عالية على هذا الاتجاه.

ومع ذلك، ما زالت استراتيجية الإيثيريوم في مراحلها الأولى، تجريبية ومكلفة. تبقى تنفيذ الشركة في $250M حيازات ETH أمر غير واضح. ولكن إذا نجحت، يمكن أن تصبح بيت ماي لاعباً رئيسياً في تحول مؤسسي نحو استراتيجيات الخزانة المبنية على الإيثيريوم.

باختصار: لدى بيت ماي فرصة أن تصبح MicroStrategy الخاصة بالإيثيريوم. ولكن مثل هذا النوع من النمو يأتي مع توقعات عالية—ومخاطر عالية.