الشركة التي يدعمها ترامب $ABTC قد أصدر للتو أرباحها الأولى كشركة عامة. هذه الشركة التي تصف نفسها بأنها “ليست مجرد منجم، وليست مجرد خزينة” تستهدف الآن 50 EH/s لتغذية استراتيجيتها في النمو المرتكزة على البيتكوين.

البيتكوين الأمريكي يستهدف سعة تعدين البيتكوين بمقدار 50 EH/s

بقلم

مشاركة

المقالة الضيف التالية تأتي من BitcoinMiningStock.io، وهي منصة ذكاء الأسواق العامة تقدم بيانات عن الشركات التي تتعرض لتعدين البيتكوين واستراتيجيات خزينة العملات المشفرة. نُشر أصلاً في 20 نوفمبر 2025، بقلم سيندي فنج.

في حين أن الكثير من قطاع تعدين البيتكوين يتحول نحو البنية التحتية للذكاء الاصطناعي وحوسبة الأداء العالي، تتخذ شركة أمريكان بيتكوين (ناسداك: ABTC) نهجًا مختلفًا تمامًا: فهي تحاول التوسع في مصاف عمالقة تعدين البيتكوين، وتنمية خزينة بيتكوين كبيرة، ولا تزال تصر على أنها ليست مجرد منجم أو مركبة BTC سلبية. السؤال الجوهري، مع ذلك، هو ما إذا كانت العوامل الاقتصادية تبرر طموحاتهم عندما يحاول العديد من الأقران التحول بعيدًا عن تعدين البيتكوين.

دعونا نلقي نظرة فاحصة على نتائجهم الربعية الأولى كشركة مدرجة في ناسداك.

وضع تعدين البيتكوين الحالي

الشركة نشأت في 31 مارس 2025 وأدرجت في ناسداك في 3 سبتمبر. في هذا الإطار الزمني القصير تحركت بسرعة.

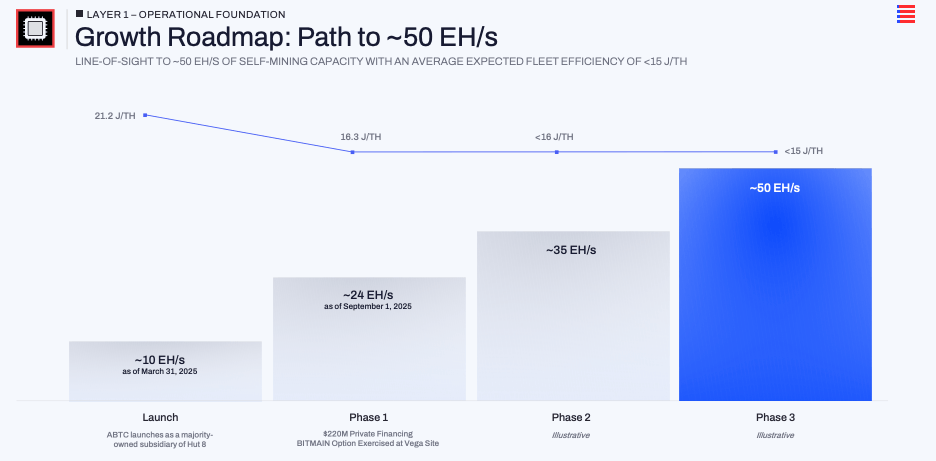

بنهاية الربع الثالث، أفادت بوجود ~25 EH/s من القدرة المثبتة مع كفاءة أسطول متوسطة تبلغ 16.3 J/TH. المساهم الرئيسي هو ممارسة خيار شراء لحوالي 14.8 EH/s من أجهزة التعدين الجديدة في موقع فيجا في تكساس. تشير أحاديث الإدارة إلى خارطة طريق نحو ~50 EH/s.

في نفس الإطار الزمني القصير، زادت احتياطياتها من البيتكوين من الصفر اعتباراً من 1 أبريل إلى 3,418 BTC حتى 30 سبتمبر (في وقت الكتابة، وصل هذا الرقم إلى 4000 BTC+). الإدارة تُترجم ذلك إلى 371 ساتوشي لكل سهم وذكرت أن BTC لكل سهم ارتفع بنحو 50% منذ الإدراج. إنهم يريدون علانية أن يركز السوق على البيتكوين لكل سهم باعتبارها العدسة الرئيسية للقيمة بدلاً من مجرد الإيرادات أو معدل التجزئة الرئيسي.

بالنظر إلى الأمر مجتمعة، فإن أمريكان بيتكوين تراهن بشكل متعمد ومركز على توسيع تعدين البيتكوين واحتفاظ بالـ BTC، بدلاً من التحول بعيداً عنها.

النموذج الخفيف للأصول هو وصفتهم السحرية

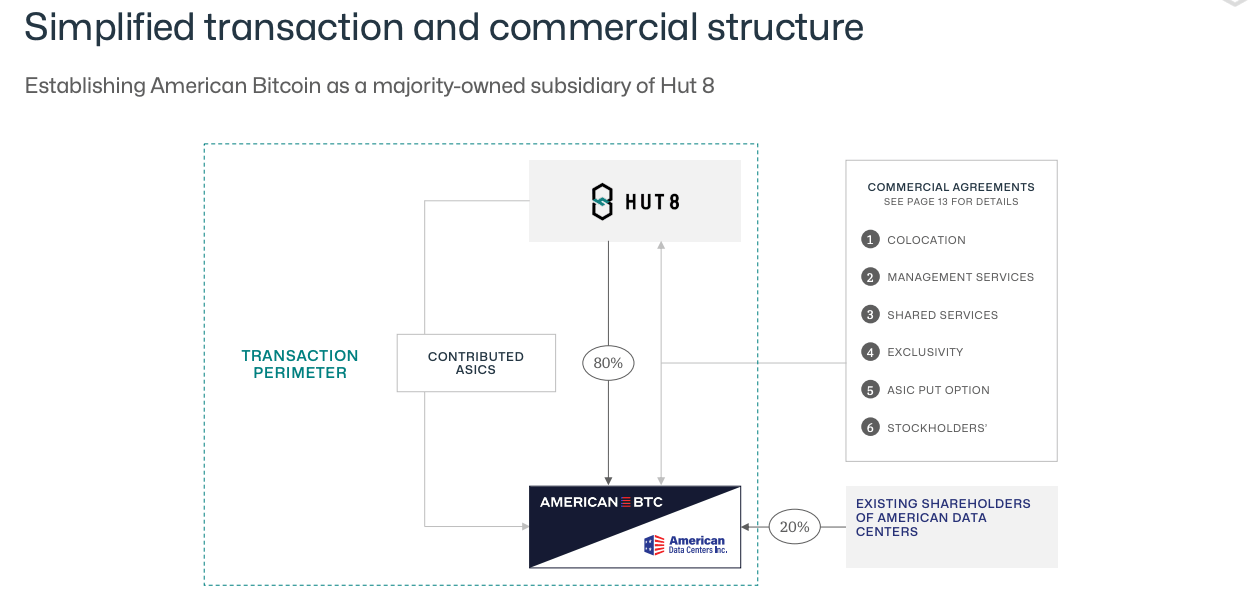

بشكل فريد، عمليات تعدين البيتكوين لشركة أمريكان بيتكوين مرتبطة بـ شراكتها مع Hut 8. لا تملك الشركة أي قطع رئيسية من البنية التحتية. Hut 8 تقوم بتطوير وتشغيل المواقع، وتتفاوض مع المرافق، وتوفر البيئة المادية لأجهزة التعدين. أمريكان بيتكوين تشتري وتمول أسطول ASIC، وتدفع رسوم الاستضافة والخدمات، وتركز رؤوس أموالها الخاصة على أجهزة التعدين والبيتكوين بدلاً من المحطات الفرعية والمباني. في الربع الثالث، قالت الإدارة أن تكاليف SG&A كانت حوالي 13% من إجمالي الإيرادات، وهو قاعدة تكاليف مرنة ومعقولة وتناغم مع الادعاء بأن عدم امتلاك البنية التحتية يساعد في الحفاظ على التكاليف الثابتة منخفضة.

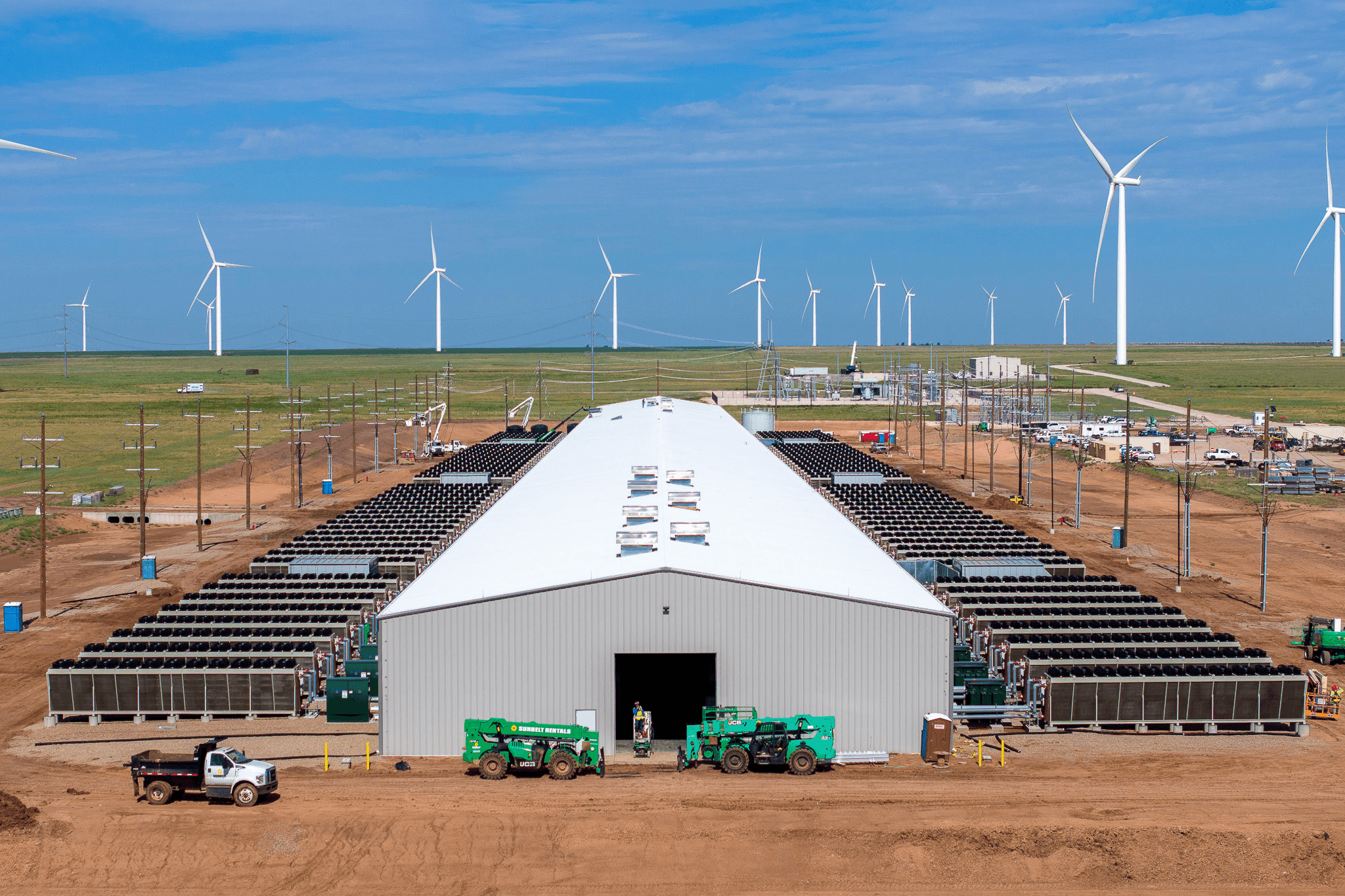

فيجا في أماريلو هو المثال البارز. في مكالمة أرباح الربع الثالث، ذكر أشر جينوت أن أمريكان بيتكوين تمثل الآن أكثر من 95% من حمولة التعاون المحلي وتعمل كـ عميل يمكن إيقافه بالكامل، خلف العدّاد في محطة طاقة الرياح. عندما يحتاج الشبكة إلى التخلص من الحمولة خلال الأحداث القصوى، يمكن للمنجم أن يتوقف بسرعة. حجة الإدارة هي أن مراكز البيانات AI وHPC لا يمكنها القيام بذلك دون تعطل العملاء، مما يمنح تعدين البيتكوين مكانة خاصة: يمكنه امتصاص طاقة رخيصة وغير مستقرة والخروج من الطريق عندما يكون الشبكة مشغولة. بطريقة ما، يعتبر موقع فيجا نموذجًا لكيفية اعتقاد أمريكان بيتكوين أنها يمكن أن تبقي تكاليف الإنتاج منخفضة بشكل كبير تحت السبوت، حتى عندما تشتد المنافسة.

بالإضافة إلى ذلك، يوجد لفة مالية. بدلاً من دفع ثمن أجهزة التعدين بالكامل نقدًا، قامت أمريكان بيتكوين بـ بهيكلة الصفقة مع Bitmain بطريقة تُرهن كتلة كبيرة من بيتكوينها كضمان مقابل شراء ASICs جديدة.

الجمع بين البنية التحتية المستعارة، الطاقة المرنة، وتمويل المعدات المستند إلى BTC هو الآلية الحقيقية وراء الطموح للوصول إلى 50 EH/s.

ماذا يخبرنا الربع الثالث عن الاقتصاديات لهذا النموذج؟

يمثل الربع الأول كشركة عامة اختبارًا صغيرًا ولكنه مفيد للأطروحة الأساسية.

لربع الثالث 2025، سجلت أمريكان بيتكوين إيرادات 64.2 مليون دولار. كانت تكلفة الإيرادات 28.3 مليون دولار، مما يعني هامش إجمالي 56%. يتضمن هذا الرقم بالفعل تكاليف الطاقة ورسوم كولوكايشن Hut 8. في المكالمة، لاحظت الإدارة أنه إذا قمت بعزل فقط تكاليف الطاقة الفعلية مقابل قيمة البيتكوين المستخرج، فإن الهامش الفعلي سيكون أقرب إلى 69%. بينما هذا مقياس غير GAAP، إلا أنه يتماشى مع سرد الشركة: مع نشر الأجهزة من الجيل التالي في موقع مدعوم بالطاقة الريحية المرنة، يدعون أنهم استخراجوا البيتكوين بتكلفة تبلغ نحو نصف تكلفة شرائها في السوق المفتوح.

ظلت مقاييس الربحية متينة رغم تقلبات سعر البيتكوين. سجلت الشركة خسارة بقيمة 5.5 مليون دولار من السوق إلى السوق على محفظة البيتكوين، ومع ذلك زاد صافي الدخل إلى 3.5 مليون دولار. قُدر EBITDA المعدل تقريبًا مزدوجًا ليصل إلى 27.7 مليون دولار. بالنسبة للشركة التي لم تكن موجودة قبل اثني عشر شهراً، هذا عرض أول جدير بالتصديق.

على الرصيد المالي، هناك استراتيجية رأس المال واضحة قيد التنفيذ. لتوسيع معدل التجزئة، استخدمت أمريكان بيتكوين هيكلًا مرهونا بالبيتكوين لتمويل شراء المعدات في فيجا، بدلاً من الاعتماد بالكامل على النقد. حتى نهاية الربع، كانت 2,385 BTC من أصل 3,418 BTC مخصصة كضمان تحت هذه الترتيبات. بعبارة أخرى، يتم استخدام نفس البيتكوين الذي يدعم قصة “التراكم” لدفع النمو في معدل التجزئة.

لا يمكن لهذه النتائج أن تثبت أن النموذج سيكون قوياً خلال دورة كاملة. ولكن في الوقت الحالي، تظهر أن التركيبة الخالية من الأصول يمكن أن تقدم هوامش صحية أثناء زيادة كل من معدل التجزئة واحتياطي BTC.

أفكار نهائية

تظهر الربع الأول لشركة أمريكان بيتكوين كشركة عامة تنفيذًا سريعًا واقتصادًا أوليًا جديرًا بالتصديق. لقد قدم نموذجها الخفيف الأصول هوامش إجمالية قوية وسمح للشركة بالتوسع بسرعة دون تحمل العبء الثقيل للبنية التحتية التقليدية للمنقبين التقليديين. الاختبار الحقيقي، مع ذلك، سيكون فيما إذا كان هذا النهج “ليس مجرد منقب، وليس مجرد خزينة” يمكن أن يتماسك، خاصة إذا انخفض سعر البيتكوين.

بالنسبة للمستثمرين الذين يراهنون على هذه القصة، فإن متابعة التقدم نحو 50 EH/s و استمرار الزيادة في الساتوشي لكل سهم سيكون مهمًا. ولكن يجب أيضًا البحث عن إجابات لبعض الأسئلة: كيف ستدير الشركة المخاطر في حالة الانخفاض مع رهن ثلثي بيتكوينها كضمان؟ ماذا سيحدث إذا تعطل خط تطوير Hut 8؟ وإلى أي مدى ستظل إصدار الأسهم والتمويل المستند إلى BTC قابلين للاستمرار مع تطور ظروف السوق….. الإجابة على هذه الأسئلة ستساعد في تشكيل أطروحة أكثر وضوحا لرؤيتك.